Tygodniowy raport na temat danych makroekonomicznych to cykl artykułów prezentujący najważniejsze publikacje w nadchodzącym tygodniu. Opis możliwości wykorzystania danych makro na potrzeby tradingu znajduje się pod linkiem (Co mówią nam dane makro i jak je wykorzystać w tradingu).

Ubiegły tydzień upłynął pod znakiem apetytu na ryzyko. Nowy tydzień zaczniemy raportem kluczowym dla utrzymania dobrego sentymentu, czyli wskaźnikiem PKB Chin. Później poznamy szereg danych wyprzedzających koniunkturę, takich jak wstępne odczyty PMI oraz wskaźniki ZEW i IFO. Ważnymi wydarzeniami tygodnia będą decyzje EBC i Banku Japonii, gdzie w obu przypadkach oczekuje się utrzymania bieżącej polityki monetarnej. Niezwykle ważne dla sentymentu będą informacje na temat trwającego w USA government shutdown oraz negocjacji handlowych z Chinami.

Poniedziałek – 21 stycznia

Zwykle w poniedziałek nie ma zaplanowanych kluczowych publikacji danych makroekonomicznych. Tym bardziej, iż w Ameryce rynki będą zamknięte za sprawą Dnia Martina Luthera Kinga.

Jednakże na sesji azjatyckiej pojawi się bardzo istotny raport na temat dynamiki PKB Chin w 4 kwartale. Zgodnie w konsensusem analityków wzrost PKB w 4q2018 ma spowolnić do 1,5% k/k z 1,6% odnotowanym w 3q2018. Dynamika rok do roku ma wynieść 6,4% w porównaniu z 6,5% w analogicznym okresie rok temu. Dane gorsze niż 6,4% mogą negatywnie wpłynąć na rynki akcji i inne ryzykowne aktywa, jednakże rynek dyskontuje już spowolnienie gospodarcze. Dodatkowo w minionym tygodniu docierały do inwestorów optymistyczne informacje w sprawie negocjacji umowy handlowej z USA. Oba te czynniki mogą łagodzić wydźwięk ewentualnie słabszych danych.

Wtorek – 22 stycznia

Tego dnia Główny Urząd Statystyczny zaprezentuje wyniki sprzedaży detalicznej w grudniu. Prognozy analityków zakładają dynamikę roczną na poziomie 7,7% w stosunku do 8,2 % rok wcześniej. W ostatnim okresie rynek dostawał słabsze dane z polskiej gospodarki wiec wpływ gorszego odczytu może być ograniczony lub nawet zignorowany – tak jak na przykład słabe dane o produkcji publikowane w zeszły piątek. Wskaźnik lepszy od konsensusu będzie wspierał złotego i GPW.

O 11:00 zostanie opublikowany wskaźnik ZEW mierzący nastroje wśród analityków i inwestorów instytucjonalnych w odniesieniu do sytuacji gospodarczej w Niemczech. Prognoza zakłada spadek wskaźnika do -18,3 pkt. w styczniu z -17,5 odnotowanych w grudniu. Odczyt dość istotny dla sentymentu na europejskim rynku akcji, a zwłaszcza dla indeksu DAX.

O 16:00 poznamy dane na temat sprzedaży domów na rynku wtórnym w USA. Rynek spodziewa się, iż w grudniu zawarto 5 mln 250 tys. transakcji na rynku wtórnym – o 1,3% mniej niż w listopadzie. Dane będą analizowane w kontekście wpływu polityki monetarnej FED na rynek nieruchomości. Słabe dane mogą stanowić argument przeciwko dalszym podwyżkom stóp procentowych i tym samym osłabiać dolara.

Wieczorem o 22:45 zostanie zaprezentowana inflacja konsumentów CPI z Nowej Zelandii w czwartym kwartale. Analitycy prognozują odczyt wskaźnika na poziomie 1,8% rok do roku, oraz brak zmian w stosunku do trzeciego kwartału. Wyższa inflacja może wspierać dolara nowozelandzkiego. Warto pamiętać, iż kluczowym czynnikiem dla NZD pozostaje globalny apetyt na ryzyko oraz sentyment w odniesieniu do Chin.

Środa – 23 stycznia

Tego dnia w godzinach porannych poznamy decyzję Banku Japonii w sprawie stóp procentowych. Zgodnie z opinią analityków oczekuje się, iż bank centralny pozostawi stopy bez zmian – główna nadal na poziomie -0,1%. Rynek będzie wrażliwy na bardziej jastrzębi komunikat, chociaż jest to mało prawdopodobny scenariusz.

Godne uwagi mogą okazać się wyniki sprzedaży detalicznej w Kanadzie zaplanowane na godzinę 14:30. Rynek oczekuje spadku wskaźnika o 0,6% w listopadzie. W obecnej sytuacji, gdy ostatnio Bank Kanady zapowiedział pięciomiesięczną pauzę w cyklu podwyżek stóp procentowych, odczyt ten jedynie w przypadku dużego odchylenia od prognoz może ruszyć kursem dolara australijskiego. Kurs CAD pozostanie wrażliwy na globalny apetyt na ryzyko i ceny ropy.

Czwartek – 24 stycznia

W czasie sesji azjatyckiej zostanie zaprezentowany raport z australijskiego rynku pracy. Analitycy prognozują, że po bardzo dobrym odczycie w listopadzie (37 tys.), w grudniu przybyło 16,5 tys. nowych miejsc pracy.

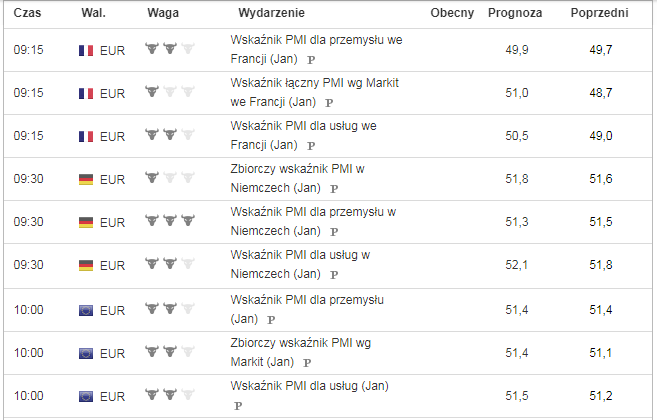

Na początku sesji europejskiej poznamy szereg wstępnych odczytów indeksów PMI dla przemysłu i usług krajów Strefy Euro. Wskaźnik PMI oparty jest o ankiety przeprowadzane wśród menadżerów zaopatrzenia i jest jednym z wskaźników najszybciej prezentujących tendencje w gospodarce. Dane za grudzień były bardzo słabe, dlatego też jakikolwiek wzrost lub stabilizacja może polepszyć apetyt na ryzykowne aktywa. W przypadku dobrych danych może zyskiwać euro oraz europejskie rynki akcji.

Najważniejszym wydarzeniem w czwartek będzie posiedzenie Europejskiego Banku Centralnego. EBC prawdopodobnie utrzyma wszystkie parametry polityki monetarnej bez zmian. O 14:30 zaplanowana jest konferencja prezesa EBC, Mario Draghiego, w czasie której możliwa jest duża zmienność notowań wspólnej waluty. Z uwagi na ostatnio publikowane słabsze dane można oczekiwać łagodnego komunikatu, co raczej nie będzie sprzyjać euro.

O 16:30 zostanie zaprezentowany raport amerykańskiej agencji EIA (Energy Information Administration) na temat wielkość aktualnych zapasów ropy naftowej na lokalnym rynku. Dane mogą zadecydować o losach odbicia cen na rynku ropy WTI.

Piątek – 25 stycznia

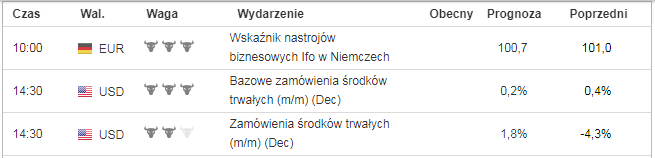

W piątek o 10:00 publikowany będzie wskaźnik Ifo Business Climat, który obrazuje nastroje wśród niemieckich przedsiębiorców i jest uznawany za jeden z najbardziej wiarygodnych źródeł informacji o kondycji niemieckiej gospodarki. Odczyt istotny dla indeksu DAX i sentymentu na europejskich giełdach.

O 14:30 być może poznamy raport na temat zamówień na dobra trwałego użytku w Stanach Zjednoczonych. Prognozy analityków zakładają wzrost zamówień w grudniu o 0,2% w stosunku do listopada oraz o 1,8% rok do roku. Warto odnotować, że ze względu na trwający od końca grudnia government shutdown dużo wskazuje na to, iż dane te mogą zostać opublikowane w późniejszym terminie.

Źródło danych: https://pl.investing.com/economic-calendar/