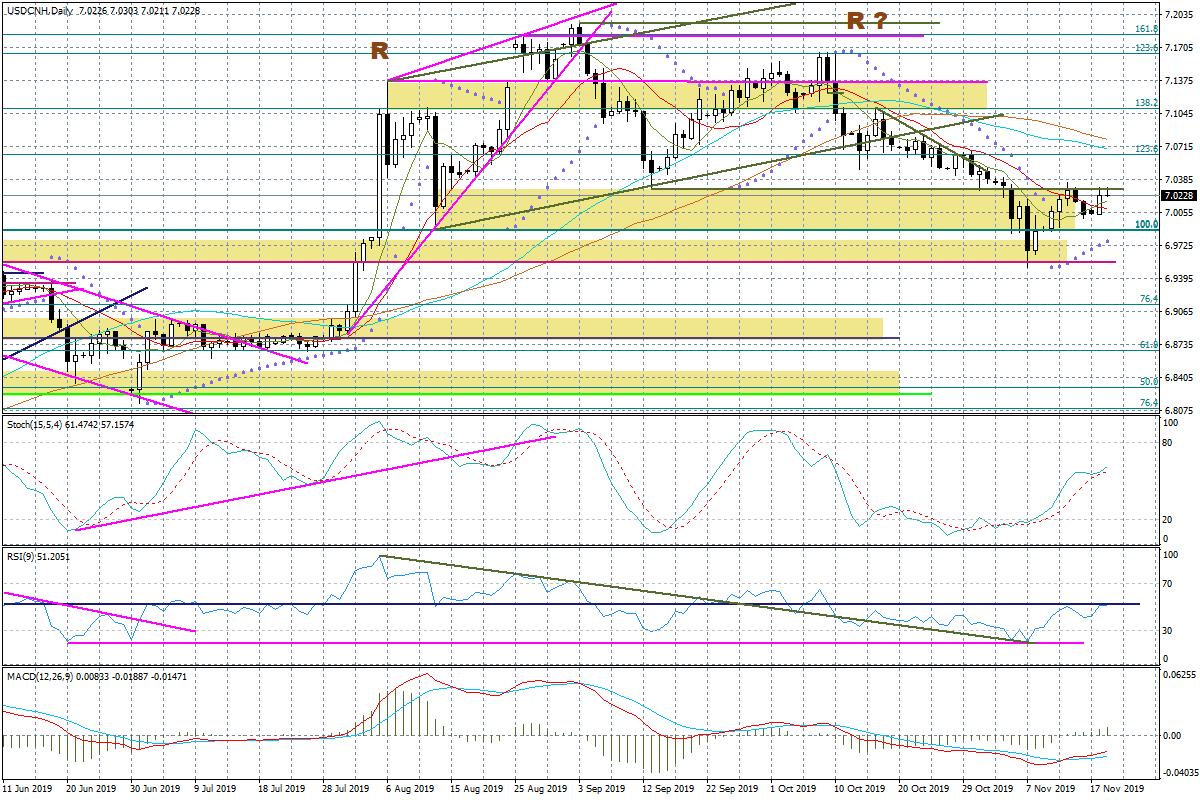

- USA / CHINY / RELACJE HANDLOWE: Wczoraj po południu pojawiła się plotka zainicjowana przez stację CNBC, która powołując się na swoje źródła podała, że chińskie władze pesymistycznie zapatrują się na szanse dotyczące porozumienia z USA, po tym jak Trump odrzucił możliwość redukcji części nałożonych w ostatnich kilkunastu miesięcy taryf celnych. Stratedzy w Pekinie mieli podobno zalecić taktykę „kupowania czasu” zakładając, że w listopadzie 2020 r. dojdzie do zmiany władzy w Białym Domu, oraz przesunięcia priorytetów w celu wsparcia rodzimej gospodarki. Żadna ze stron nie odniosła się oficjalnie do tych plotek. Wczoraj wieczorem doszło do spotkania prezydenta Trumpa i Sekretarza Skarbu, Stevena Mnuchina z szefem FED. Nie wykraczał ono jednak poza standardowe tematy (choć poruszono też wątek handlowy), ale Trump miał zarzucić, że stopy procentowe są zbyt wysokie, a dolar nazbyt silny, co szkodzi konkurencyjności gospodarki. Bilans dla rynków? Wczoraj po południu widoczna była niewielka korekta na globalnych rynkach akcji, osłabił się nieco juan (USDCNH powrócił ponad 7,02). Dzisiaj zmiany są niewielkie.

- AUSTRALIA / RBA: Minutki z posiedzenia Banku Australii nieoczekiwanie pokazały, że decydenci stwierdzili, że mogliby dać uzasadnienie dla cięcia stóp procentowych na listopadowym posiedzeniu, chociaż zdecydowano, że strategia „poczekamy i zobaczymy” może być teraz bardziej efektywna. Niemniej podbiło to oczekiwania na cięcie w grudniu do około 30 proc. Kurs AUD wpierw stracił, ale później odrobił straty, bilans na zero.

Krok w przód i krok w tył

Ani zapewnienia oficjeli o tym, że rozmowy handlowe pomiędzy USA, a Chinami są „konstruktywne”, ani też pojawiające się nieformalne spekulacje, że zapatrywania na jakąś sensowną umowę są pesymistyczne, nie są w stanie przełożyć się na jakiś mocniejszy ruch na rynkach. Przy czym obowiązuje tzw. reguła kontynuacji, zwłaszcza na amerykańskiej giełdzie (dzisiaj rano kontrakt na S&P500 próbował ustanowić nowy szczyt, co może sugerować zakończenie korekty). Teraz istotne będzie to, czy w najbliższych dniach poznamy jakąś datę i miejsce spotkania prezydentów USA i Chin. Jeżeli umowa „fazy pierwszej” ma być rzeczywiście podpisana do połowy grudnia, to raczej nie będzie tak, że szczegóły tej rangi spotkania zostaną ustalone na 2-3 dni wcześniej. Zastanówmy się, jak mogą na to zareagować rynki? Publikacja tego typu informacji może skokowo podbić apetyt na ryzyko, co może nawet doprowadzić do jakiejś mini-euforii na giełdach (ale selektywnej), ale później szybko zacznie się tzw. dyskontowanie (sprzedaż) faktów. Myślę, że rynek nie będzie czekał na formalne podpisanie porozumienia przez prezydentów, gdyż na bazie napływających przecieków (?) utwierdzi się w tym, że zapisy umowy raczej nie zaskoczą niczym ponad to, co już teraz wiadomo, a większe będzie ryzyko jakiegoś rozczarowania. Reasumując – zobaczymy, czy grudzień będzie dobry dla rynków. Zeszły rok pokazał już, że „magia” tego miesiąca i końcówki roku, nie zawsze działa…

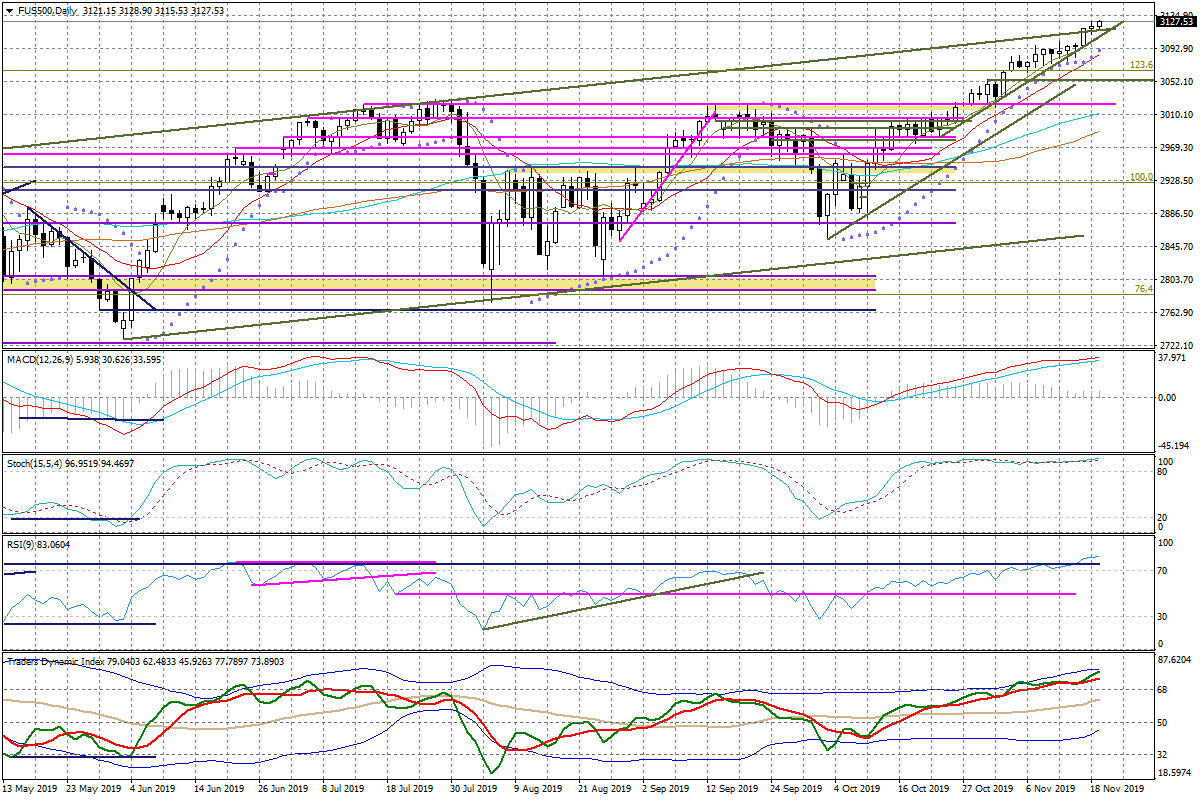

Wykres dzienny FUS500

Wykres dzienny USDCNH

Wykresy powyżej obrazują pewien paradoks. Z jednej strony indeks S&P500 (FUS500) idzie konsekwentnie do góry, a z drugiej rynek zdaje się sprawdzać, czy możliwe jest pojawienie się większej korekty październikowych wzrostów chińskiego juana. Zwyżki USDCNH nie można wytłumaczyć siłą dolara, gdyż ten był słabszy względem większości głównych walut. Na tym układzie uwagę zwraca opór przy 7,0292. Jego złamanie będzie sygnałem lokalnej zmiany trendu.

Na koniec układ na USDJPY, który jest dość ważny ze względu na wczorajszy ruch powrotny do złamanej linii trendu wzrostowego. Notowania ostatecznie od niej odpadły, co potwierdza proces (choć najpewniej powolny) odwracania trendu.

Wykres dzienny USDJPY