W ubiegłym tygodniu po raz pierwszy od 11 lat doszło do zjawiska odwrócenia krzywej rentowności amerykańskich obligacji 2-letnich i 10-letnich. To tym wydarzeniem w ostatnich dniach żył każdy inwestor. Dlaczego to takie ważne? Historycznie wydarzenie to ze stu procentową skutecznością zapowiadało recesję i nadejście bessy ale… ze sporym wyprzedzeniem. Wszystko jednak po kolei.

Czym jest odwrócona krzywa rentowności?

Aby zaznajomić się z tym terminem musimy wytłumaczyć czym jest w ogóle krzywa rentowności papierów skarbowych.

Krzywa rentowności to zbiór wszystkich rentowności papierów dłużnych tego samego typu o różnym terminie zapadalności. Najczęściej mamy do czynienia z papierami skarbowymi o terminie wykupu 1 roku, 2, 5 i 10 lat.

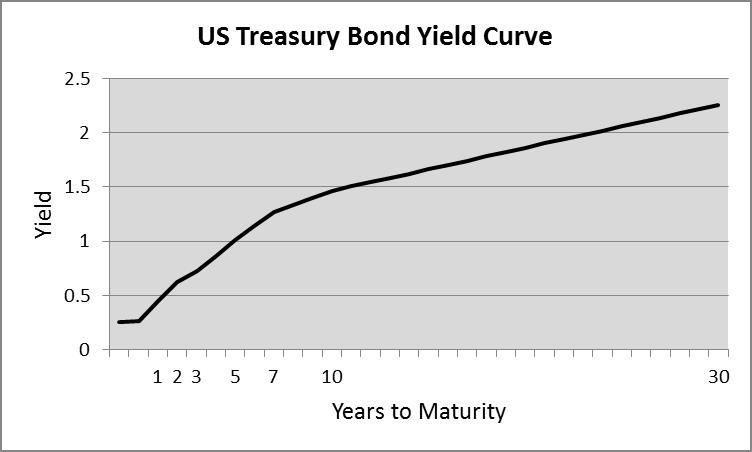

Normalną sytuacją jest pozytywna krzywa rentowności. Tworzy się ona wtedy, gdy rentowności w dłuższym terminie zapadalności są wyższe od rentowności o krótszym terminie. To normalne, że inwestor oczekuje wyższej zapłaty (rentowności) od papierów o dłuższym terminie. Wynika to z tego, że ryzyko spłaty pożyczki udzielonej na rok (kupując obligacje faktycznie pożyczamy pieniądze rządowi) jest mniejsze, niż jeżeli udzielimy takiej pożyczki na 10 lat.

Rys. 1. Przykład pozytywnej krzywej rentowności

Czasami jednak możemy się spotkać ze zjawiskiem odwróconej krzywej rentowności. Rentowności papierów o krótszym terminie są wyższe od rentowności o dłuższym terminie. Krzywa taka może powstawać w momencie gdy inwestorzy oczekują spadku stóp procentowych lub gdy na rynku międzybankowym panuje brak zaufania do pożyczania sobie nawzajem pieniędzy (co oznacza brak płynności).

W Stanach Zjednoczonych od wielu miesięcy krzywa rentowności ulegała wypłaszczeniu, aż w końcu przyjęła kształt literki U.

Od czego zależy rentowność obligacji?

Chyba od tego pytania należałoby zacząć naszą dywagację na temat krzywej rentowności. Rentowności obligacji są ściśle powiązane z ryzykiem braku wykupu w terminie. Im wyższe ryzyko upadku emitenta czy też jego problemów ze spłatą długu, tym wyższe rentowności.

W artykule mówimy o obligacjach Stanów Zjednoczonych więc czynnik ryzyka nie wykupienia w terminie możemy odłożyć na bok ponieważ jest ono bliskie zeru. Pozostaje nam kwestia oceny czy lepiej zainwestować w amerykańskie obligacje które oferują nam stopę zwrotu wolną od ryzyka, czy też znajdziemy lepsze miejsca dla naszych pieniędzy.

Zależy to głównie od dwóch rzeczy: jak będą wyglądały stopy procentowe w przyszłości i czy gospodarka USA będzie w dobrym czy w złym stanie (głównie chodzi o zachowanie cen akcji). To wszystko jest ze sobą mocno powiązane. Gdy gospodarka rośnie zbyt szybko, stopy procentowe są podwyższane (bank centralny tym narzędziem steruje gospodarką aby nie dopuścić do jej przegrzania), a gdy gospodarka zwalnia, stopy procentowe są obniżane. Jeżeli zbliżamy się do kryzysu, inwestorzy zaczynają to zauważać i wycofują się z rynku akcyjnego gdyż inwestycje w akcje w czasie spowolnienia nie ma sensu. Najlepszą opcją jest wtedy ukłon w stronę bezpiecznych obligacji, nawet gdy stopy zaczynają spadać co się przekłada na ich niskie oprocentowanie.

Rentowność obligacji zależy również od zainteresowania. Im wyższy popyt na nie, tym mniejsza rentowność. Im mniejsze zainteresowanie, tym więcej emitent musi za nie zapłacić czyli większa rentowność.

Jak wyglądają rentowności w USA?

W Stanach w dniu dzisiejszym obligacje 10-letnie mają rentowność na poziomie 1,60%. To i tak niewiele w porównaniu z tym co mogliśmy dostać jeszcze na początku 2019 roku (ponad 2,70%).

Jednak inwestorzy nie mają co narzekać. Obecna rentowność amerykańskich papierów jest wyższa od zera czego nie można powiedzieć o papierach europejskich. Dla przykładu, 10-letnie obligacje Niemiec oferują rentowność na poziomie -0,671%. Tu nie ma żadnego błędu. Inwestor kuszący się na niemieckie obligacje musi stale dopłacać do tego interesu. Ujemne rentowności oferują papiery Austrii, Belgii, Holandii, Finlandii, Francji czy Szwecji. Zastanawia was dlaczego tak się dzieje? Inwestorzy zakładają, że wolą ponieść niską, w dodatku przewidywalną stratę aniżeli kupić inne aktywa, dla przykładu akcje czy też nieruchomości na których mogą stracić o wiele, wiele więcej.

Pętla śmierci

Wyobraźcie sobie teraz taką sytuację. Im niższej oprocentowane są długoterminowe obligacje, tym bardziej wszyscy obawiają się recesji więc zgłaszają na nie większy popyt. W związku z tym ich rentowność spada co powoduje że jeszcze większa ilość osób obawia się recesji. W takim splocie może dojść do odpływu kapitału z różnych rynków powodując spadki cen, np. rynek akcji czy nieruchomości. Wzrost zainteresowania inwestorów zagranicznych powoduje również umocnienie waluty emitenta.

Dla krajów ze strefy euro, które handlują pomiędzy sobą nie jest do dramatyczna sytuacja lecz dla Amerykanów już tak. Presja na umocnienie waluty może skłaniać bank centralny do dalszych obniżek stóp procentowych oraz sięgania po inne, niestandardowe narzędzia polityki monetarnej, np. quantitative easing. Ma to na celu osłabić walutę aby ratować gospodarkę eksportem. Jeżeli inwestorzy dalej będą panikować i skupować obligacje spodziewając się jeszcze większego niebezpieczeństwa na rynkach, może się to skończyć kryzysem gospodarczym. Taką sytuację widzieliśmy 11 lat temu kiedy na rynku panowała silna awersja do ryzyka, która doprowadziła do odcięcia finansowania rynkom na rzecz bezpiecznych przystani.

Czy nadchodzi kryzys gospodarczy?

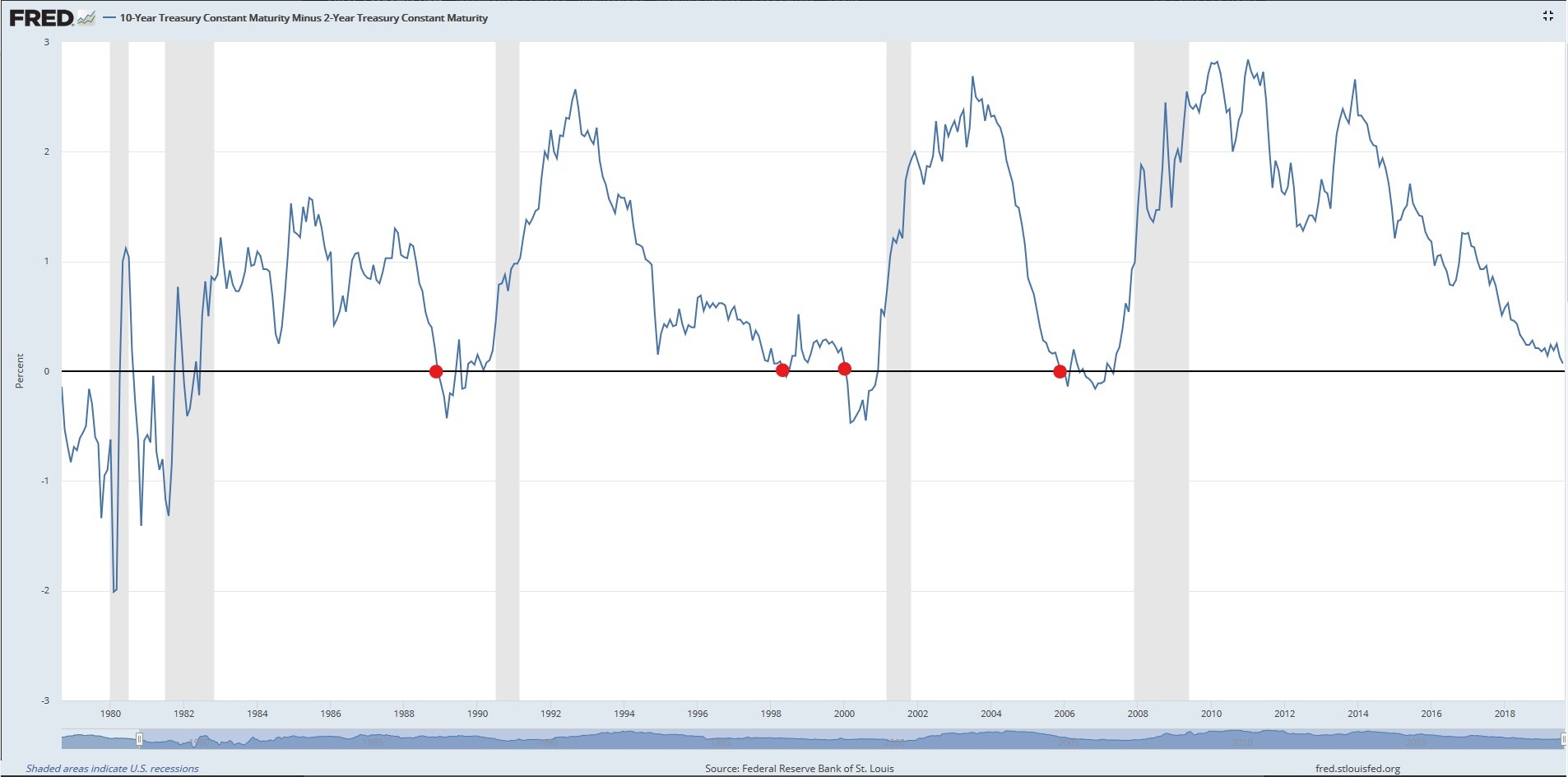

Jeżeli kierowalibyśmy się samą krzywą rentowności, można rzec, że tak. Zobaczcie na historyczny wskaźnik spreadu pomiędzy obligacjami 2-letnimi a 10-letnimi i na okresy zaznaczone na szaro, które oznaczają recesję. Biorąc pod uwagę ostatnie 40 lat, za każdym razem kiedy rentowności obligacji 2-letnich były wyższe od 10-letnich (czerwona kropka) zwiastowały one nadejście kryzysu.

Źródło: FED

Źródło: FED

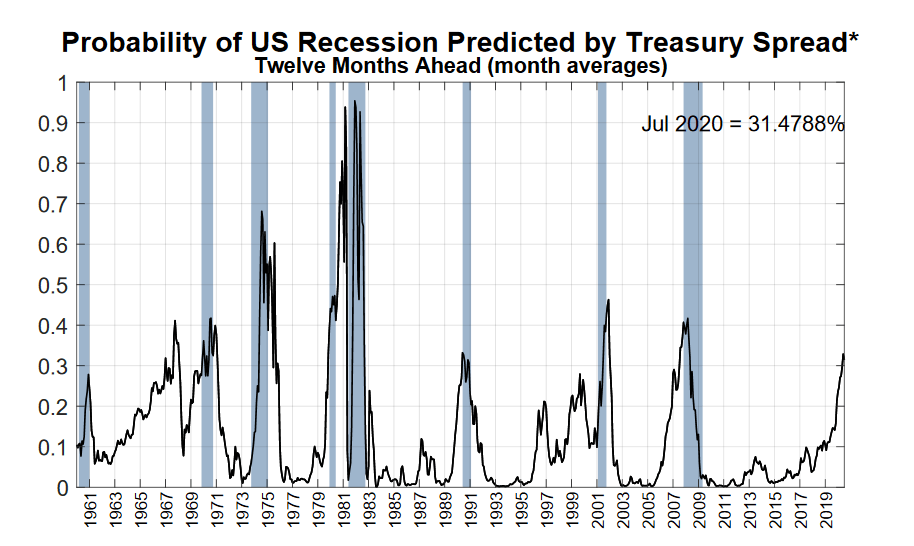

Odwrócenie krzywej rentowności jest zatem dobrym wskaźnikiem wyprzedzającym mówiącym o nadejściu recesji w gospodarce USA. Gdy dochodzi do tego zjawiska, szansę na recesję gwałtownie rosną. Amerykański oddział FED z Nowego Jorku liczy nawet prawdopodobieństwo nadejścia recesji, które na dzień dzisiejszy wynosi około 32%. Warto zaznaczyć, że ostatni raz takie wartości odnotowywaliśmy przed pamiętnym kryzysem w 2007 roku.

Źródło: FED

Źródło: FED

Czas na sprzedaż akcji?

Zjawisko odwróconej krzywej rentowności niekoniecznie powinno oznaczać natychmiastową sprzedaż wszystkich akcji i rzucenie się na obligacje. Z badania przeprowadzonego przez analityków Bank of America Merrill Lynch, recesje zaczynały się średnio około 15 miesięcy po odwróceniu się krzywej, a ta dopiero odwróciła się tydzień temu.

Przyjrzyjmy się jeszcze dokładniej wykresowi spreadu pomiędzy obligacjami 2-letnimi a 10-letnimi. Fazy kryzysu (szare pole) następowały w momencie gdy spread zaczyna się znowu rozszerzać na rzecz 10-latek.

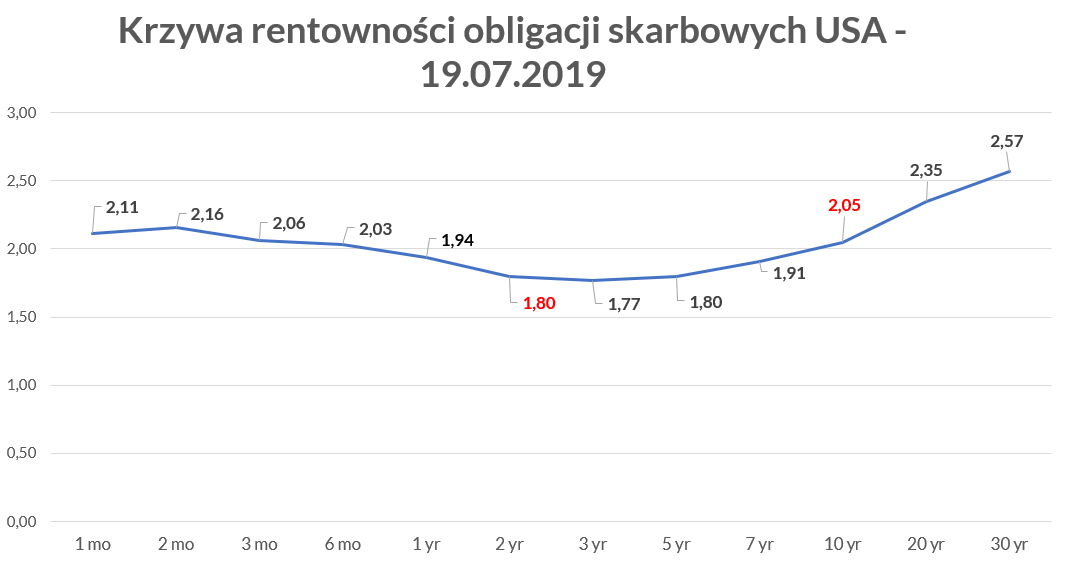

Obecnie zasługą odwróconej krzywej rentowności jest szybszy spadek rentowności na jej długim końcu aniżeli na krótszym. Porównajcie sobie jak wyglądała krzywa miesiąc temu do tej obecnej (grafikę znajdziecie wyżej)

Historycznie patrząc na rentowności, nie jest to zwiastun kryzysu.

Historyczne kryzysy nadchodziły w momencie, gdy rentowności obligacji spadały szybciej na jej krótszym krańcu aniżeli na dłuższym wracając tym samym do pozytywnego kształtu krzywej rentowności.

Zobaczcie na poniższy wykres krzywych rentowności z roku 2007. Prawdziwa recesja nadeszła pod koniec 2007 roku (zaznaczone na wykresie z FED szarym polem). Rentowności w tym czasie mocno spadały i tak z krzywej odwróconej ze stycznia 2007 roku weszliśmy w kształt pozytywnej krzywej która była spowodowana szybszym tempem spadku rentowności na jej krótszym krańcu aniżeli na dłuższym.

Podsumowując, na ten moment wydaje się, że na totalną bessę na rynku należy jeszcze poczekać. Indeks S&P500 jest blisko rekordowych poziomów i zdaje się, że początek III kwartału 2019 roku może przynieść kolejne szczyty. Niemniej jednak, sygnały które płyną z rynku obligacji trudno bagatelizować i być może hossa która trwa na Wall Street od 2009 roku jest już w ostatniej fazie.