Czy idzie kryzys finansowy? To pytanie zadaje sobie niemal każda osoba żyjąca w świecie finansów. Materiały o tym, że kryzys nadchodzi, możemy znaleźć na każdym serwisie, YouTube, Facebook czy na stronach internetowych o gospodarce i finansach. Jeszcze 3 miesiące temu nikt o kryzysie nawet nie myślał, dziś jednak jest inaczej. Pamiętajcie, że nie możemy stwierdzić, że coś nie istnieje, tylko dlatego, że tego jeszcze nie widzieliśmy…. Czy jest zatem coś czego my nie wiemy, o czym wie Fed?

Brak płynności na amerykańskim rynku międzybankowym

Na początku września na amerykańskim rynku międzybankowym wydarzyło się coś bardzo ciekawego. Rynek międzybankowy jest to miejsce, w którym banki pożyczają od siebie pieniądze. We wrześniu okazało się, że na tymże rynku nie ma pieniędzy! W ciągu jednej nocy okazało się, że banki nie chcą pożyczać sobie pieniędzy. W ten sposób, oprocentowanie pożyczek overnight, które wynosiło wcześniej około 2% w skali roku, skoczyło nagle do 10%.

Aby zrozumieć fenomen tego wydarzenia, musimy cofnąć się do Wielkiego Kryzysu z 2007 roku. Ale żebyście wszystko zrozumieli, wytłumaczmy pierw podstawy ekonomii.

Po co właściwie nam banki centralne?

Zastanawialiście się choć chwilę? Czy ich potrzebujemy? Jakie funkcje pełnią?

Banki centralne, w odróżnieniu od banków komercyjnych, posiadają NIEOGRANICZONE możliwości kreacji pieniądza. Oznacza to, że mogą zwiększyć ilość pieniądza w gospodarce w dowolny sposób. Kreacja pieniędzy odbywa się w oparciu o zasadę zaufania. Dopóki inwestorzy wierzą w stabilność systemu finansowego, banki centralne mogą w dowolny sposób kreować pieniądz. Banki centralne ustalają również koszt pieniądza za który odpowiadają stopy procentowe.

Czyli banki centralne mają dwa główne narzędzia, za pomocą których są w stanie odpowiednio wpływać na koniunkturę gospodarczą. Zwiększamy bądź obniżamy koszt pieniądza (zmiana stóp procentowych) bądź zwiększamy lub ograniczamy ilość pieniądza w sektorze bankowym.

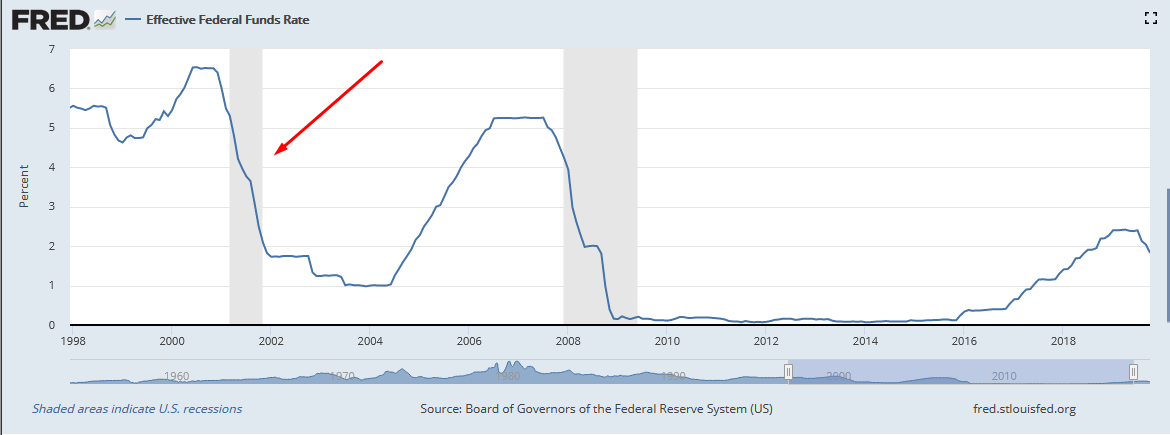

Rok 2001 – od tego wszystko się zaczęło

Od pęknięcia banki internetowej w 2001 roku, Fed zaczął obniżać stopy procentowe, które z poziomu powyżej 6% spadły do poziomu około 1% (szary obszar na wykresie to czas kryzysu). Miało to swoje mocne i słabe strony. Z jednej strony niskie stopy przyczyniły się do ożywienia w gospodarce, z drugiej tanie kredyty spowodowały prawdziwy boom na nieruchomości. Każdy chciał mieć swój dom, tym bardziej, że raty kredytów były niskie więc nic nie stało na przeszkodzie postawienia sobie prawdziwej willi z basenem.

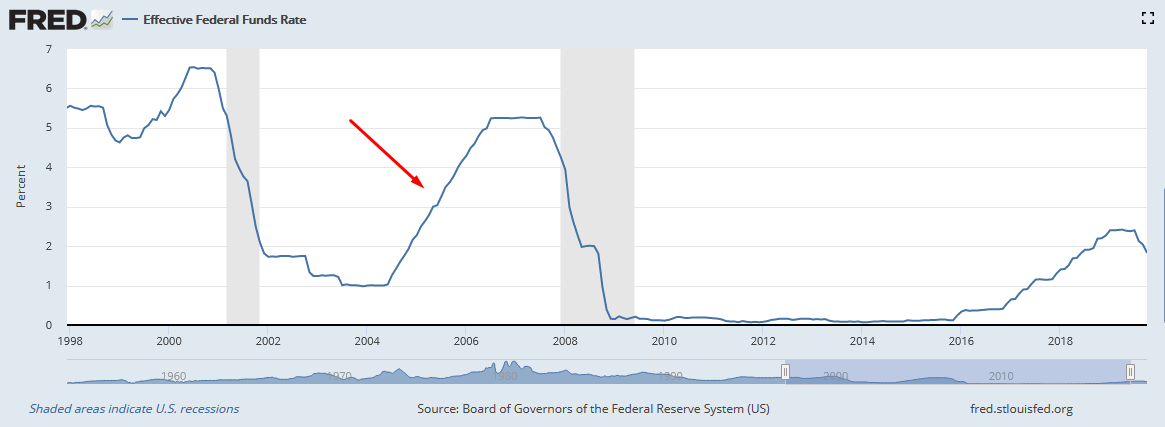

W roku 2004, Fed widząc, że pod nosem powstaje nowa bańka, zaczął podnosić stopy procentowe. Do 2006 roku stopy wzrosły powyżej 5%.

Wzrost kosztu pieniądza owszem, wyhamował rosnący w ekstremalny sposób rynek nieruchomości, lecz okazało się, że skala bańki przybrała już zbyt duży kształt, by gospodarka mogła uchronić się przed recesją.

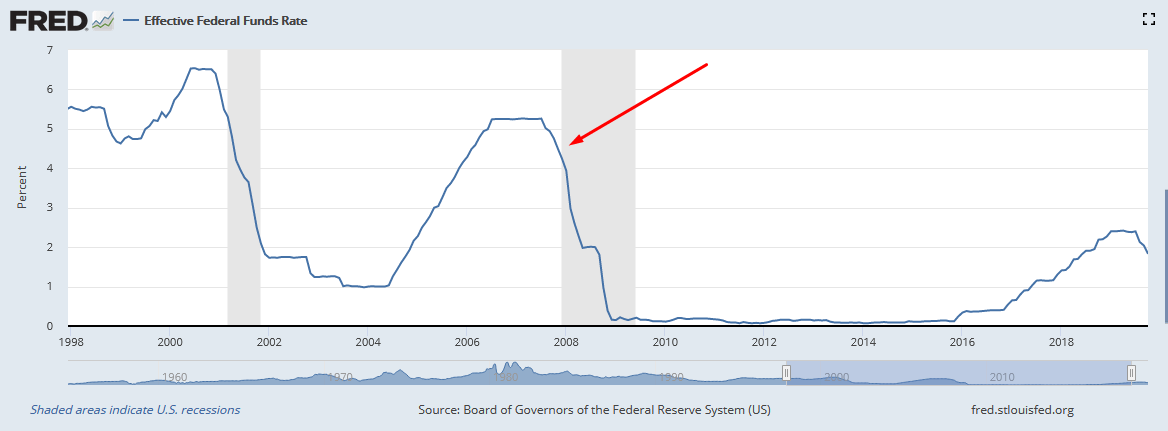

Rok 2008 – bańka na rynku nieruchomości pęka, ceny załamują się

Jak się później okazuje, banki były na tyle chciwe, że kredyty hipoteczne były udzielane nawet osobom o zerowej wiarygodności kredytowej, gdzie z góry było wiadomo, że raty kredytu nie będą regularnie spłacane. Gospodarka Stanów zaczyna zwalniać, rośnie bezrobocie. W ostateczności spadki cen nieruchomości spowodowały, że ich wartość spadła grubo poniżej wartości udzielonego kredytu.

Pod koniec 2008, podstawowa stopa procentowa Fed została sprowadzona do zera lecz okazało się, że niskie stopy nie wystarczą aby przywrócić gospodarkę na właściwe tory.

Upadek Lehman Brothers symbolem początku Wielkiego Kryzysu

We wrześniu 2008 roku upada bank Lehman Brothers, a panika na rynku jest tak duża, że Fed musi interweniować w niekonwencjonalny sposób.

W normalnej sytuacji banki bez problemu pożyczają sobie pieniądze na rynku międzybankowym po stawkach tam obowiązujących. Na tymże rynku dominują transakcje overnight, czyli pożyczki do następnego dnia.

Wróćmy do roku 2007 gdzie Fed rozpoczął działania mające na celu przywrócenie płynności w sektorze bankowym. To właśnie rynek międzybankowy był sprawcą kryzysu. Początkowe problemy na tym rynku były bagatelizowane lecz sprawa wymknęła się spod kontroli. W październiku 2008 roku panika na rynku była tak duża, że doprowadziła do całkowitego braku zaufania między bankami, co oczywiście przełożyło się na brak chęci pożyczania pieniędzy. Gdyby nie działania Fedu, sytuacja mogłaby bardzo szybko doprowadzić do upadku większej ilości banków, a nie tylko Lehman Brothers. Fed umożliwił bankom korzystanie z niemalże nieograniczonych pożyczek overnight, ułatwił również korzystanie z kredytów i pożyczek pod zastaw papierów wartościowych. Wyobraźcie sobie, że programy Fedu pod koniec 2008 roku, które miały na celu zwiększenie płynności w sektorze bankowym, przekroczyły wartość 1,5 biliona USD. Żeby uzmysłowić wam tą liczbę, jest to 1 500 000 000 000 USD. Sporo, nie?

Warto tutaj wspomnieć o programie luzowania ilościowego, który w Stanach nazywany jest programem Quantitive Easing (QE). Pierwsza jego wersja ruszyła w listopadzie 2008 roku. Wielu z was może kojarzyć ten program, który potocznie jest kojarzony z drukowaniem pieniędzy. Nie myślcie, że Fed szedł sobie do drukarni żeby wydrukować trochę dolarów, a następnie rzucają je na rynek abyśmy mogli sobie je wsadzić do kieszeni. Tak oczywiście nie jest.

Luzowanie ilościowe polegało na skupowaniu z rynku papierów wartościowych (głównie papierów skarbowych z dłuższym terminem zapadalności), których właścicielem stawał się Fed. W zamian za papiery, na rynek trafiała gotówka, świeżo wykreowana przez bank.

Program luzowania ilościowego przeprowadzony przez Fed uratował świat przed totalną katastrofą, lecz nie zapominajmy że Rezerwa Federalna miała również swój udział w kryzysie, prowadząc zbyt długo politykę niskich stóp procentowych.

Mimo tego, że od upadku Lehman Brothers minęło już 11 lat, konsekwencje tych wydarzeń widzimy do dziś.

Powrót tych samych problemów

Wróćmy do obecnej sytuacji na rynku międzybankowym. Ostatni kryzys był spowodowany totalną stagnacją rynku międzybankowego. 11 lat temu banki całkowicie przestały pożyczać sobie pieniędzy ze względu o obawy stabilności sektora finansowego przez co oprocentowanie pożyczek wzrosło powyżej 7%. To co takiego się wydarzyło na rynku międzybankowym we wrześniu 2019, skoro przy głównej stopie procentowej Fed na poziomie 2%, oprocentowanie pożyczek overnight przekroczyło 10%? Czy Fed wie od nas więcej i faktycznie idzie kryzys? Czy może to zadyszka rynku międzybankowego po zbyt szybkim podnoszeniu stóp procentowych?

Rynek międzybankowy znów w zapaści. Co robi Fed?

Widząc nagłe wyschnięcie płynności na amerykańskim rynku międzybankowym, Fed pod koniec września postanawia zwiększyć dostęp do pożyczek overnight dla banków do 60 mld USD miesięcznie, następnie w październiku limit ten zwiększa do 120 mld. Jednocześnie, Fed zapowiada skup bonów skarbowych o wartości 60 mld USD miesięcznie. Ciekawe jest też zachowanie samego prezesa Fedu, który mówi że skup bonów nie ma nic wspólnego z tym co się działo w latach 2008 – 2015. Wtedy Fed skupował obligacje natomiast teraz kupują bony skarbowe…. Przeliczając skalę tego programu mówimy o kwocie przekraczającej 700 mld USD. Problem solved?

Takie działania Rezerwy Federalnej w fazie „dobrej koniunktury” gospodarczej są co najmniej zaskakujące. Tutaj rodzi się pytanie, czy Fed po prostu dmucha na zimne aby nie pozwolić na rozstrojenie systemu, czy jednak są sygnały, że katastrofa jest „tuż tuż”?

Jakby nie było, nawet jeśli Fed wie coś, o czym my nie wiemy co zmusza go do takiego działania, to i tak znów mamy otwarcie kurka z ogromnym strumieniem pieniądza, który trafia wprost do systemu bankowego. Taka sytuacja oczywiście sprzyja rynkowi akcji jak i obligacji.

Jest jeszcze trzecia feza takiego działania Rezerwy Federalnej. Być może prezes Fedu, Jerome Powell, przywołany do porządku przez prezydenta Donalda Trumpa dostał odgórne zadanie numer 1 czyli za żadne skarby nie dopuścić do spadków na rynkach akcji? W Stanach Zjednoczonych znacznie więcej osób inwestuje na rynkach, a amerykańska koniunktura jest bardzo uzależniona od zachowania rynków akcji.

Jedno jest pewne. Fed jest w pełni przygotowany aby kolejny raz zalać gospodarkę pustym pieniądzem.