Wskaźnik Sharpe’a jest miarą, która pozwala porównać zwrot inwestycji z ponoszonym ryzykiem. Został on opracowany przez laureata nagrody nobla — Williama F. Sharpe’a. Ogólnie rzecz biorąc, im wyższa jest wartość wskaźnika, tym bardziej atrakcyjny jest zwrot skorygowany o ponoszone ryzyko.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Jak obliczyć wskaźnik Sharpe’a?

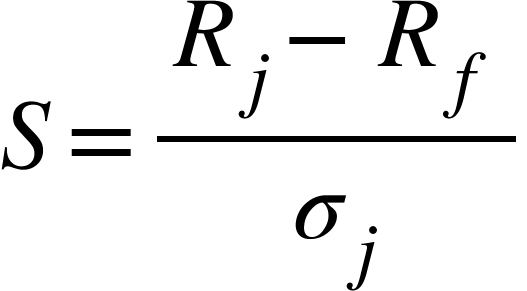

Obliczając wskaźnik Sharpe’a, wykorzystuje się następujący wzór:

Gdzie:

Gdzie:

S — wskaźnik Sharpe’a

Rj — średnia stopa zwrotu portfela w danym okresie

Rf — średnia stopa zwrotu wolna od ryzyka w danym okresie

σj — odchylenie standardowe rynkowej stopy zwrotu w danym okresie

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Jak wykorzystać wskaźnik Sharpe’a w praktyce?

Obecnie współczynnik Sharpe’a jest najczęściej stosowaną metodą obliczania zwrotu skorygowanego o ponoszone ryzyko. Zasadniczo im wyższy jest wskaźnik Sharpe’a, tym lepsza jest wydajność portfela skorygowana o ryzyko. Jeżeli wskaźnik jest ujemny, to wtedy stopa zwrotu z portfela jest mniejsza niż stopa wolna od ryzyka lub że oczekiwana stopa zwrotu z portfela jest ujemna. W obu przypadkach ciężko wykorzystać tę informację w praktyce.

Obecnie prym wiedzie teoria, która mówi o tym, żeby tworzyć portfel na podstawie aktyw, które mają niskie korelacje — w ten sposób zmniejsza się ryzyko portfela, bez poświęcania zwrotu osiągniętego z inwestycji. Dywersyfikacja pozwala zwiększyć wskaźnik Sharpe’a, dzięki czemu ryzyko inwestycji jest mniejsze.

Wskaźnik Sharpe’a można wykorzystać nie tylko do podejmowania decyzji inwestycyjnych, ale również do oceny przeszłych wyników portfela. Przykładowo fundusz, w który inwestujesz, generuje dużo większe zwroty niż inne aktywa, które znajdują się w portfelu. Ogólnie rzecz biorąc to dobra informacja, ale jeżeli te zyski są okupione dużym ryzykiem, to wtedy należy przemyśleć jeszcze raz inwestycję w dany fundusz. Do oceny ponoszonego ryzyka można wykorzystać jedną z odmian współczynnika Sharpe’a, jaką jest współczynnik Treynor, gdzie wykorzystuje się wskaźnik beta portfela lub korelację portfela z resztą rynku. Celem tego wskaźnika jest ustalenie, czy inwestor otrzymuje rekompensatę za dodatkowe ryzyko, które przewyższa ryzyko rynkowe.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Ograniczenia współczynnika Sharpe’a?

Obliczając współczynnik Sharpe’a, wykorzystuje się odchylenie standardowe zwrotów, jako przybliżone ryzyko całego portfela. Zakłada się więc, że zwroty są normalnie rozłożone. Jednak prawda jest taka, że zwroty na rynkach finansowych nie są normalnie rozłożone, występują bowiem zaskakujące spadki, czy też wzrosty cen.

Warto zauważyć, że zarządzający portfelem mogą manipulować współczynnikiem Sharpe’a. Można to zrobić poprzez zmienienie interwału pomiaru. Wpłynie to na oszacowanie zmienności. Inne jest bowiem odchylenie standardowe zwrotów dziennych, tygodniowych i miesięcznych.

Warto zwrócić uwagę również na to, jaki okres zostanie wybrany do analizy — w różnych okresach współczynnik Sharpe’a może się różnić. Dlatego, żeby zachować maksymalną obiektywność, powinno się wybierać neutralne okresy z przeszłości.