Można powiedzieć, że dopiero co witaliśmy nowy rok 2019, a za sobą mamy już jego pierwszy kwartał. Czas leci nieubłaganie… Mówi się, że czas płynie „szybciej” gdy się dobrze bawimy i nie narzekamy na nudę. Pierwsze miesiące tego roku na pewno do nudnych nie należały i dlatego w naszym odczuciu te 90 dni trwało dosłownie chwilę.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Co się działo w I kwartale?

Zmienność… Dużo zmienności. Można powiedzieć, że dla traderów był to wspaniały okres. To właśnie zmienność odpowiada za nasze wyniki.

Zmienność mogę porównać do fal, które dla surferów są siłą napędową. Surferzy marzą o ogromnych falach, a gdy tylko się one pojawiają, nic innego się nie liczy. Wyobrażacie sobie surfera, który jest zadowolony z małych fal? No właśnie… Każdy z nich marzy o pływaniu na olbrzymach w rozmiarach XXL.

Tak samo jest z traderami. Nie wyobrażam sobie zarabiać konkretnych pieniędzy na rynku, który się nie porusza. Zmienność jest tym, co fale dla surferów. Jeśli jej nie ma, traderzy nie mają możliwości zarabiania pieniędzy. Nie wyobrażam zagrywać intraday Bitcoina, który ma dzienną zmienność kilku/kilkunastu dolarów.

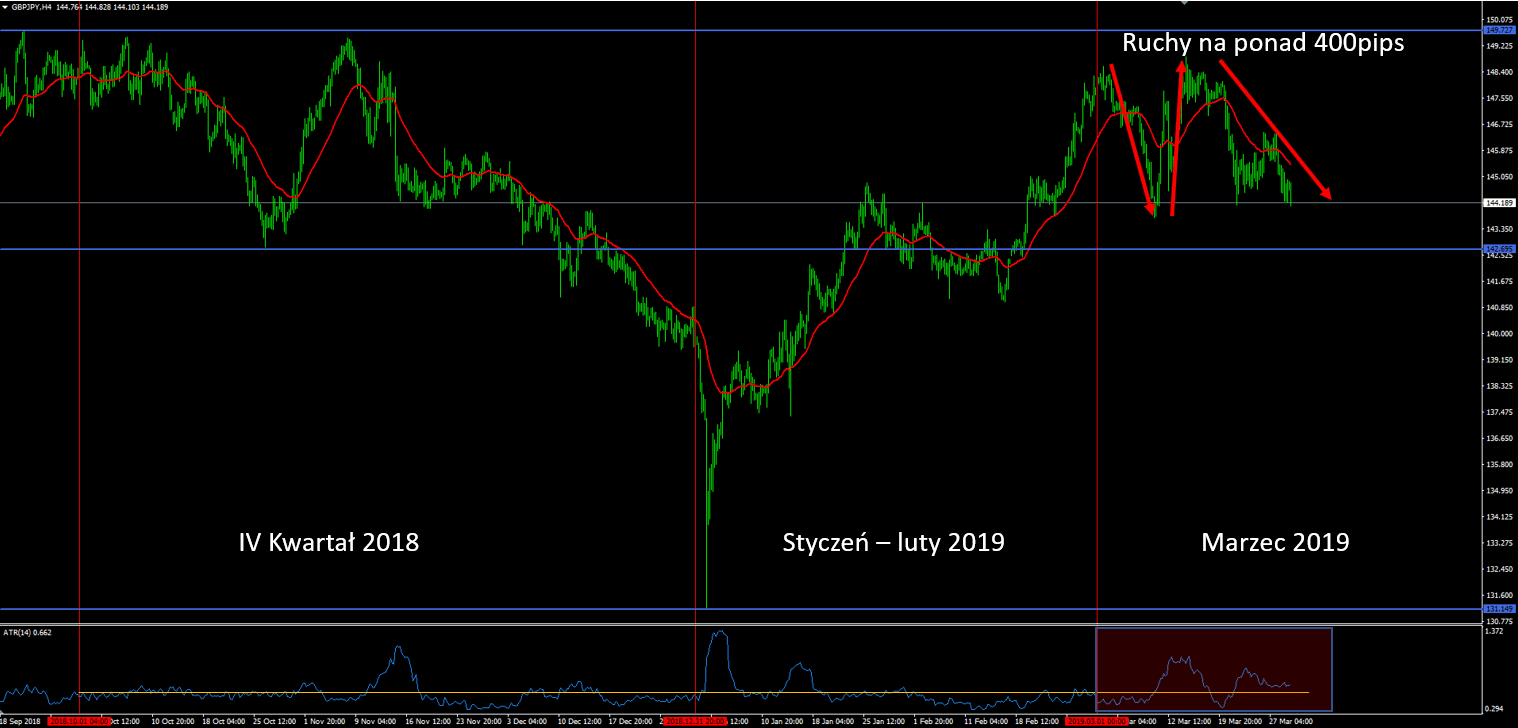

GBPJPY – wzrost zmienności w marcu przyciągnął traderów

Brak stabilności powodem wzrostu zmienności

Ostatnie dwa kwartały przyniosły mocne ruchy. Tak w skrócie można powiedzieć, że na rynku zapanowała niepewność oraz brak stabilności.

Przypomnijmy, że jeszcze w grudniu FED wskazywał na dwie podwyżki stóp procentowych na 2019 rok. Zamiast tego, bank centralny przyjął defensywną postawę, która nie przewiduje dalszych podwyżek na ten rok. Jakby tego było mało, FOMC obniżyło na dodatek prognozy wzrostu gospodarczego dla USA.

FED nie był jedynym bankiem centralnym, który przeszedł do defensywy. Europejski Bank Centralny również zapowiedział, że poziom stóp procentowych „utrzyma się na obecnym poziomie do końca 2019 roku”. Dodatkowo, obniżył on prognozy wzrostu dla strefy euro oraz ogłosił nowy program ukierunkowanych dłuższych operacji refinansujących – TLTRO.

Bank Kanady (BoC) również znalazł się w gronie banków przypartych do ściany. Ogłosił on „zwiększoną niepewność” co do terminu przyszłych podwyżek stóp procentowych. Z kolei Bank Japonii (BoJ) zintensyfikował swoje działania i zasugerował wdrożenie dodatkowych bodźców, jeśli inflacja nie zacznie rosnąć.

Bankiem, który znalazł się jako ostatni w tym gronie był Bank Rezerwy Nowej Zelandii (RBNZ). Bank, publikując w środę 27 marca swoją decyzję, poszedł w ślad za innymi. Przede wszystkim, zwrócił uwagę na to, że wzrosło ryzyko dla wzrostu gospodarczego a ponadto, obserwowana jest słabsza kondycja rynku nieruchomości oraz słabość inwestycji. To wszystko sprawiło, że kolejnym ruchem ze strony banku może okazać się obniżka stóp procentowych.

Kluczowe odczyty makroekonomiczne w II kwartale dostarczą nam informacji, na ile uzasadnione były obawy banków centralnych o wzrost gospodarczy.

Jeżeli dojdzie do ożywienia we wskaźnikach wyprzedzających oraz głównych odczytach, temat zmiany nastawienia banków centralnych może okazać się głównym powodem wzrostu zmienności.

Na ten moment chwilowa pauza w cyklu zacieśniania monetarnego serwowanego przez główne banki centralne może zachęcić do inwestycji w aktywa o wyższej rentowności, tj. akcje i towary.

Brexit – negocjacje wciąż trwają

Wyjście Wielkiej Brytanii z Unii Europejskiej na pewno wpłynie na gospodarkę i konsumentów nie tylko w UK, ale również w UE. Sytuacja w ciągu ostatnich kilku dni przestała być prosta i oczywista, jednak dla rynków jest ogromnie istotna.

Brexit na jasnych, klarownych zasadach pomoże przedsiębiorcom i konsumentom w planowaniu przyszłych inwestycji i zakupów. Pomogłoby to również Bankowi Anglii (BoE) w lepszy sposób zaplanować przyszłą politykę monetarną.

Z drugiej strony perspektywa hard brexitu zniechęca do podejmowania ryzyka. Taki scenariusz rodziłby wiele znaków zapytania w sprawie działalności obu stron (UK – UE).

Możliwymi datami brexitu są:

- 12 kwietnia – jeśli Izba Gmin do 29 marca (czyli do dziś) nie przyjmie porozumienia w sprawie warunków wyjścia ze wspólnoty (hard brexit)

- 22 maja – gdy Izba Gmin przyjmie projekt porozumienia w sprawie warunków opuszczenia UE przez Wielką Brytanię (miękki brexit).

Negocjacje handlowe na linii USA – Chiny

Zacięte negocjacje pomiędzy dwoma największymi gospodarkami wpływają na działalność gospodarczą na całym świecie.

Po miesiącach zwiększania ceł na eksport przez każdą ze stron, USA i Chiny rozpoczęły negocjacje w celu omówienia najważniejszych spraw takich jak reforma handlowa, manipulacja rynkiem walutowym, otwarcie rynków w Chinach oraz ochrona amerykańskiej własności intelektualnej.

Temat wojny handlowej ciągnie się już ponad rok, cały czas jednak bez happy endu. W roku 2018, postępujący konflikt pomiędzy tymi krajami dotknął wymianę towarową o wartości ponad 360 mld dolarów rocznie.

Dalsza eskalacja wojny handlowej zagraża wzrostowi gospodarczemu na całym świecie. Chiny już mocno odczuwają spowolnienie i wygląda na to, że mają oni o wiele więcej do stracenia na skutek dalszej eskalacji konfliktu. Trump stara się zmusić Pekin do jak największych ustępstw, a wielokrotnie już pokazywał, że potrafi dążyć do celu „po trupach”.

Temat na razie przycichł, co jest pozytywnym scenariuszem dla osób grających na wzrost rynków akcyjnych. Wiadomość, że obie strony nie zadają kolejnych ciosów poprawiły zaufanie do biznesu i zachęciły do podejmowania ryzyka.

Obecnie wszystkie oczy są zwrócone na to, jak szybko Trump i Xi Jingping podpiszą wspólną umowę handlową. Po uzgodnieniu warunków, nam jako inwestorom będzie zależało na szybkiej analizie znaczenia podpisanych warunków. Nie zapominajmy jednak, że podpisanie umowy to nie żaden „pewniak” i na pewno tematu nie można uważać za zamknięty.