Europejska gospodarka złapała mocną zadyszkę i od miesięcy nie może się z niej wyrwać. Przemysł znalazł się wręcz w zapaści. Inflacja bazowa pozostaje anemiczna, a oczekiwania inflacyjne obniżają się. Europejski Bank Centralny ponownie znalazł się w sytuacji bez wyjścia i będzie zmuszony poluzować politykę. Sytuacja gospodarcza i perspektywy polityki EBC mocno ciążą euro. EUR/USD spadł w środę pod 1,1150. Notowania w miesiąc obniżyły się 2,5 proc., a kurs zbliżył się do swoich dwuletnich minimów.

Lipcowe posiedzenie Europejskiego Banku Centralnego, które odbędzie się 25 lipca nie przyniesie jednak naszym zdaniem wiążących decyzji. Uważamy, że Mario Draghi, którego kadencja wygasa na jesieni, wielki finał szykuje na wrzesień. Jutrzejsze posiedzenie będzie zatem swoistą próbą generalną. Rynek będzie chciał dowiedzieć się, po które instrumenty zamierzają sięgnąć władze monetarne. Ich dobór będzie rodzić znaczna zmienność w notowaniach i wpływać na perspektywy EUR/USD.

Gospodarka potrzebuje wsparcia

Jeśli Rada Prezesów Europejskiego Banku Centralnego liczyła na szybką poprawę sytuacji makroekonomicznej, to nadzieje te należy jednoznacznie ocenić jako niespełnione. Dobitnie dowodzą tego środowe indeksy PMI. Wskaźnik dla przemysłu Eurolandu spadł na siedmioletnie minima i rysuje zdecydowanie pesymistyczny obraz perspektyw gospodarki.

Indeksy PMI dla strefy euro. Źródło: Trading Economics

Inflacja bazowa pozostaje bliska 1 proc. a jej profil jest bardzo chimeryczny – nie widać trendu nasilenia się presji cenowej, wahania wskaźnika mają charakter fluktuacji pod wpływem czynników jednorazowych i efektów kalendarzowych. Różne miary oczekiwań inflacyjnych nie wskazują, żeby w tym zakresie sytuacja miała się zmienić. Widać to nie tylko po spadających miarach rynkowych, ale także po obniżającej się medianie rynkowych prognoz. Przed rokiem spodziewano się, że inflacja konsumencka na koniec 2020 roku osiągnie zbieżną z celem inflacyjnym dynamikę 1,8 proc. rok do roku. Dziś konsensus wynosi zaledwie 1,4 proc. rok do roku i w ostatnich miesiącach tylko się obniżał.

Inflacja bazowa pozostaje bliska 1 proc. a jej profil jest bardzo chimeryczny – nie widać trendu nasilenia się presji cenowej, wahania wskaźnika mają charakter fluktuacji pod wpływem czynników jednorazowych i efektów kalendarzowych. Różne miary oczekiwań inflacyjnych nie wskazują, żeby w tym zakresie sytuacja miała się zmienić. Widać to nie tylko po spadających miarach rynkowych, ale także po obniżającej się medianie rynkowych prognoz. Przed rokiem spodziewano się, że inflacja konsumencka na koniec 2020 roku osiągnie zbieżną z celem inflacyjnym dynamikę 1,8 proc. rok do roku. Dziś konsensus wynosi zaledwie 1,4 proc. rok do roku i w ostatnich miesiącach tylko się obniżał.

Jest potrzeba, nie ma pożaru

W ostatnich wystąpieniach publicznych Mario Draghi, Prezes EBC oraz Phillip Lane, Główny Ekonomista sugerowali gotowość do sięgnięcia po szeroki pakiet instrumentów luzujących politykę w przypadku braku poprawy sytuacji gospodarczej. Również protokół z ostatniego posiedzenia potwierdza, że w Radzie Prezesów jest zgoda co do potrzeby dodatkowego wsparcia gospodarki z wykorzystaniem wszystkich dostępnych instrumentów. Seria ostatnich, jednoznacznie słabych danych bez wątpienia dostarcza argumentów zwolennikom luzowania. Jednocześnie, sytuacja makroekonomiczna nie jest na tyle alarmująca by decydować się na luzowanie już w lipcu. Przede wszystkim mocny pozostaje rynek pracy.

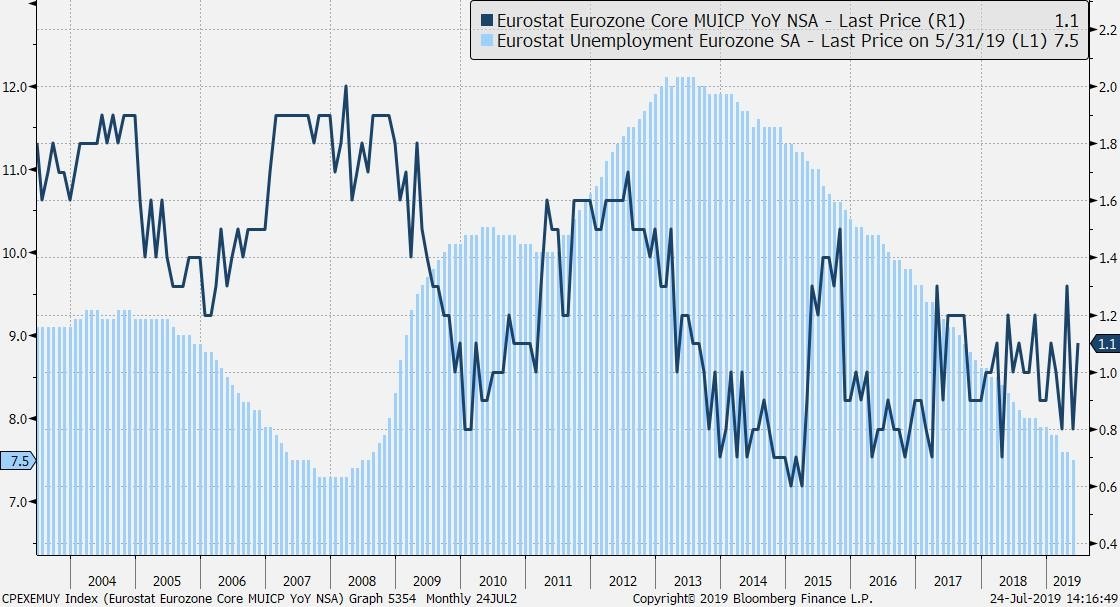

Inflacja bazowa i stopa bezrobocia w strefie euro. Źródło: Bloomberg

Stopa bezrobocia w strefie euro obniżyła się do 7,5 proc., co oznacza zbliżenie się do przedkryzysowych minimów. Wspiera to ocenę licznych członków rady Prezesów, że z czasem rosnące wynagrodzenia będą windować inflację. Nie wolno też zapominać, że w Eurolandzie mamy do czynienia z hamującym i chimerycznym, ale jednak wzrostem gospodarczym. Według aktualnych szacunków Komisji Europejskiej, Międzynarodowego Funduszu Walutowego, czy samego Europejskiego Banku Centralnego w tym roku dynamika PKB wyniesienie 1,2-1,3 proc. Warto zauważyć, że za grą na czas przemawia czerwcowe przyśpieszenie inflacji bazowej z 0,8 do 1,1 proc. Nie zmienia ono za wiele w szerszej ocenie trendów w procesach cenowych, ale jest argumentem by nie luzować bez przygotowania na to rynków.

Poza sygnałami z gospodarki za odroczeniem decyzji do września przemawiają również:

- konieczność znalezienia pełnego porozumienia w Radzie Prezesów odnośnie do wykorzystanego instrumentarium;

- dążenie do prowadzenia możliwie najbardziej przejrzystej polityki komunikacji;

- decyzja Chin i USA o wznowieniu negocjacji ws. relacji handlowych, która zapadła na ostatnim szczycie G-20;

- fakt, że we wrześniu EBC dysponować będzie nowymi projekcjami makroekonomicznymi – w erze Draghiego ostateczne decyzje – jeśli nie było palącej potrzeby luzowania – zapadały po publikacji prognoz;

- nowa runda luzowania będzie wymagać modyfikacji znanych narzędzi; dopracowanie zmian wymaga więcej czasu

Proste środki już się wyczerpały

Istnieje zatem bezsprzeczna potrzeba luzowania, ale nie jest ona paląca. Dla rynku EUR/USD kluczowe będą instrumenty, po które bank będzie sięgać. Wśród dostępnych narzędzi trudno szukać rozwiązań zupełnie nowych. Łagodzenie polityki przez EBC jest posunięte do takiego ekstremum, że konieczne są modyfikacje znanych narzędzi. Spodziewamy się, że we wrześniu zostanie obniżona stopa depozytowa o 10 pb, ale prawdopodobnie towarzyszyć temu będzie system różnicowania stóp procentowych dla różnych grup instytucji. To dość skomplikowany i budzący kontrowersje pomysł, który lansuje Członek Zarządu EBC, Coeure. Argumentuje on m.in., że istnieją systemy bankowe, które cierpią ze względu na ujemne stopy i charakteryzowane są przez nadpłynność sektora. W innych państwach, na peryferiach strefy euro wymagane byłoby dalsze luzowanie parametrów polityki. Tzw. tiering mógłby teoretycznie pogodzić dbałość o kondycję sektora bankowego z dążeniem do wsparcia kredytu tam, gdzie jest to najbardziej potrzebne.

Parametry polityki EBC. Źródło: Bloomberg

Przy redukcji oczywistym krokiem jest przedłużenie zobowiązania do utrzymywania stóp na bieżącym poziomie o kolejne kwartały. Forward guidance zostanie zmodyfikowane nawet mocniej i przybierze kształt obietnicy, że stopy będą na obecnym lub niższym poziomie. Ta zmiana zostanie wprowadzona już na lipcowym posiedzeniu.

Przy redukcji oczywistym krokiem jest przedłużenie zobowiązania do utrzymywania stóp na bieżącym poziomie o kolejne kwartały. Forward guidance zostanie zmodyfikowane nawet mocniej i przybierze kształt obietnicy, że stopy będą na obecnym lub niższym poziomie. Ta zmiana zostanie wprowadzona już na lipcowym posiedzeniu.

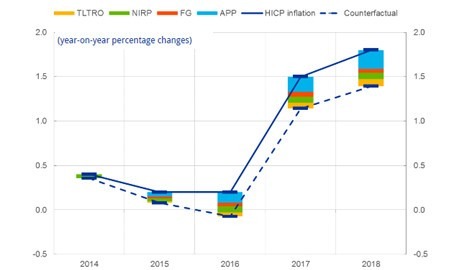

Wpływ narzędzi EBC na inflację – skup aktywów wspierał dynamikę CPI w największym stopniu. Źródło: EBC

Naszym scenariuszem bazowym na razie nie jest natomiast wznowienie skupu aktywów, ale widzimy duże prawdopodobieństwo sięgnięcia również po ten instrument. Gdyby zdecydowano się na taki krok, to tutaj też potrzebne byłyby modyfikacje. Przybrałyby one postać podniesienia limitu maksymalnego zaangażowania EBC w papiery z poszczególnych emisji (prawdopodobnie z 33 do 49 proc.). Wprawdzie w wyniku prowadzonej przez EBC polityki bilans banku przekracza 40 proc. PKB Eurolandu, ale wielu przedstawicieli władz monetarnych widzi w ilościowym luzowaniu najskuteczniejsze narzędzie wspierania inflacji. Potwierdzają to ostatnie badania ekonomistów EBC, w myśl których ze wszystkich stosowanych w ostatnich latach narzędzi, skup aktywów najsilniej oddziaływał na inflację.

Naszym scenariuszem bazowym na razie nie jest natomiast wznowienie skupu aktywów, ale widzimy duże prawdopodobieństwo sięgnięcia również po ten instrument. Gdyby zdecydowano się na taki krok, to tutaj też potrzebne byłyby modyfikacje. Przybrałyby one postać podniesienia limitu maksymalnego zaangażowania EBC w papiery z poszczególnych emisji (prawdopodobnie z 33 do 49 proc.). Wprawdzie w wyniku prowadzonej przez EBC polityki bilans banku przekracza 40 proc. PKB Eurolandu, ale wielu przedstawicieli władz monetarnych widzi w ilościowym luzowaniu najskuteczniejsze narzędzie wspierania inflacji. Potwierdzają to ostatnie badania ekonomistów EBC, w myśl których ze wszystkich stosowanych w ostatnich latach narzędzi, skup aktywów najsilniej oddziaływał na inflację.

Podsumowanie: szansa na wytchnienie dla przecenionego euro

Nie spodziewamy się, że EBC jest gotowy by luzować politykę na lipcowym posiedzeniu. Zakładamy, że kolejna runda luzowania zostanie ogłoszona we wrześniu – będzie to wielki finał kadencji Draghiego. Oczekiwania rynku są bardzo wyśrubowane, co widać nawet w ostatnim spadku EUR/USD w kierunku dwuletnich minimów. Rynek pieniężny wycenia 40 – proc. prawdopodobieństwo obniżki stóp o 10 pb już 25 lipca. Spadek rentowności obligacji pokazuje, że rynek obligacji szykuje się na ogłoszenie skupu aktywów.

Wykres dzienny EUR/USD. Źródło: TMS

Przychylamy się do zdania, że Mario Draghiemu trudno będzie sprostać wysoko postawionej poprzeczce oczekiwań. Nie ulega wątpliwości, że EBC zaprezentuje łagodne oblicze i będzie próbować przygotować rynek na luzowanie we wrześniu. Jednak jeśli zabraknie konkretów, to zostanie otwarta droga do korekcyjnego odbicia EUR/USD. Nie spodziewamy się jednak by możliwe było wyjście ponad 1,1280.

Przychylamy się do zdania, że Mario Draghiemu trudno będzie sprostać wysoko postawionej poprzeczce oczekiwań. Nie ulega wątpliwości, że EBC zaprezentuje łagodne oblicze i będzie próbować przygotować rynek na luzowanie we wrześniu. Jednak jeśli zabraknie konkretów, to zostanie otwarta droga do korekcyjnego odbicia EUR/USD. Nie spodziewamy się jednak by możliwe było wyjście ponad 1,1280.