- USA/ CHINY / ROZMOWY HANDLOWE: Wczoraj chiński wicepremier Liu He dał do zrozumienia, że Chiny chcą jeszcze negocjować zapisy porozumienia, jakie ma zostać podpisane w listopadzie. Agencja Bloomberg podała później, że Pekin podobno uzależnia podpisanie umowy od wycofania się USA z planów grudniowej podwyżki ceł. Tymczasem Sekretarz Skarbu USA, Steven Mnuchin w telewizyjnym wywiadzie stwierdził, że jeżeli nie dojdzie do zawarcia umowy w najbliższych tygodniach, to zaplanowane na grudzień kolejne podwyżki ceł wejdą w życie, co teoretycznie oznaczałoby, że ta mogłaby być negocjowana. Mnuchin ocenił też, że ostatnie rozmowy doprowadziły do zawarcia „fundamentalnego porozumienia”, które teraz trzeba dopracować. W amerykańskiej prasie pojawiły się informacje, że strony mogłyby powrócić do rozmów w przyszłym tygodniu.

- AUSTRALIA / RBA: Zapiski z ostatniego posiedzenia banku centralnego (1.X) wskazały na możliwość wydłużenia okresu niskich stóp procentowych, oraz ich dalszego cięcia w razie potrzeby. Taki przekaz nie jest jednak zaskoczeniem i notowania AUD nie zareagowały zbytnio na te informacje – bardziej liczą się doniesienia w temacie negocjacji USA-Chiny.

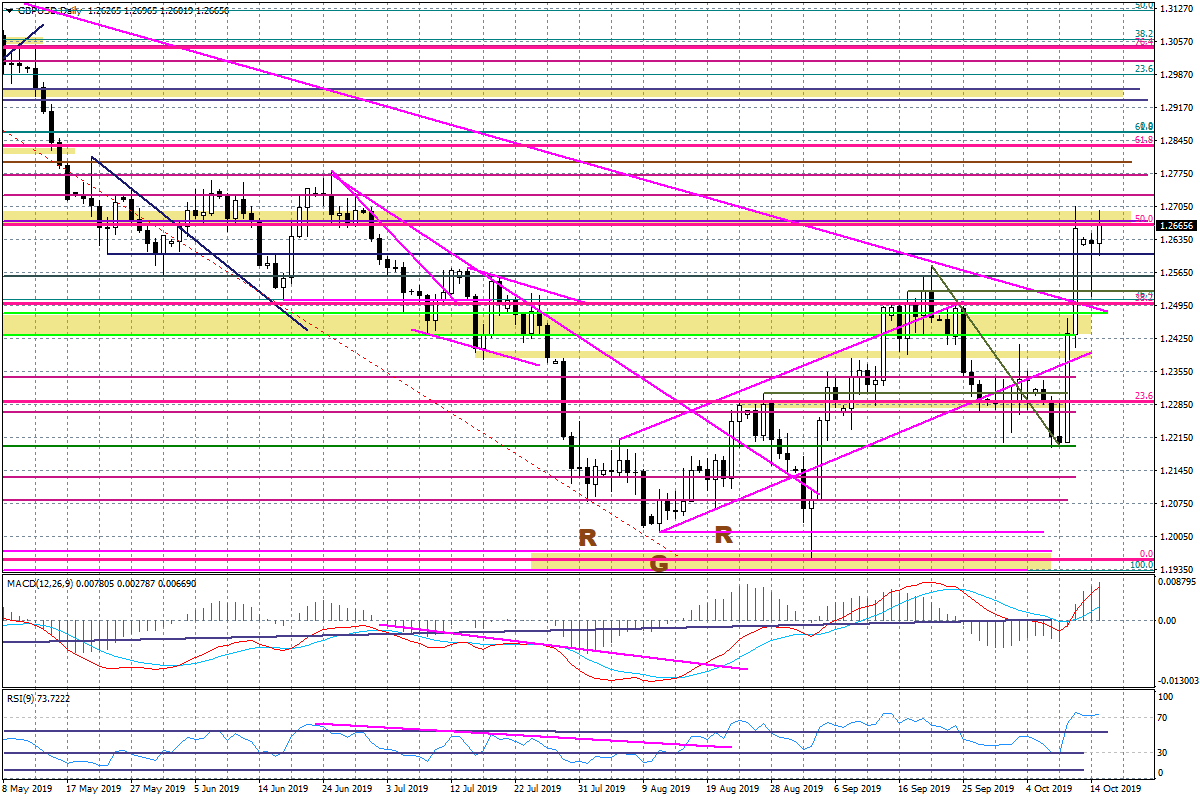

- WIELKA BRYTANIA / UE / BREXIT: Nadal utrzymuje się duża zmienność w notowaniach funta, który jest bardziej wrażliwy na pozytywne, niż negatywne informacje w temacie Brexitu. Doniesienia BBC, jakoby Unia Europejska rozważała jeszcze dodatkowy szczyt ws. Brexitu poza tym, który zaplanowany jest na 17-18 października, pchnęły jeszcze wczoraj notowania GBP w górę. Dodatkowo dzisiaj rano główny negocjator z ramienia UE, Michel Barnier dał do zrozumienia, że nadal możliwe jest osiągniecie porozumienia i to jeszcze w tym tygodniu, chociaż jest to coraz trudniejsze. Dodał, że teraz ruch jest po stronie Brytyjczyków. W podobnym tonie wypowiadali się dzisiaj rano unijni ambasadorzy. Tymczasem agencja RTE doniosła, jakoby strona brytyjska przedstawiła dzisiaj rano nowe propozycje. Jakie? Nie wiadomo. Po tej informacji kurs GBPUSD podszedł dzisiaj pod poziom 1,27, ale później nieco skorygował ten ruch.

- TURCJA / USA: USA nałożyły sankcje na Turcję w odpowiedzi za militarną operację na północy Syrii. Podniesiono cła na turecką stal do poziomu 50 proc., oraz zapowiedziano zerwanie negocjacji umów handlowych wartych 100 mld USD, a także wprowadzono obostrzenia wobec tureckich polityków. Ogólnie sankcje są jednak mniejsze, niż się obawiano, dlatego turecka lira dzisiaj odbija po ostatniej przecenie i rano jest jedną z najsilniejszych walut w zestawieniach.

- JAPONIA / BOJ / DANE: Szef Banku Japonii powtórzył, że bank centralny nie wyklucza możliwości poluzowania polityki w razie potrzeby. Z kolei minister finansów Aso stwierdził, że rząd jest gotowy do sięgnięcia po rezerwy w celu odbudowy zniszczonej infrastruktury w wyniku tajfunu. Opublikowane zostały też dane nt. dynamiki produkcji przemysłowej w sierpniu, która spadła o 4,7 proc. r/r (najgorszy wynik od 2015 r.). Informacje te nie ruszyły jednak zbytnio jenem, który zdaje się bardziej czekać na rozwój wypadków mających wpływ na globalne ryzyko.[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Światełka w tunelu?

Poniedziałkowy handel był nieco trudniejszy do analizy ze względu na absencję inwestorów z Japonii, a także niższą aktywność Amerykanów, którzy obchodzili Dzień Kolumba. Jednocześnie inwestorzy zdawali się potrzebować czasu, aby dokonać analizy tego co zaszło w piątek. We wczorajszym wpisie zwracałem uwagę, że zarys wstępnego porozumienia handlowego pomiędzy USA, a Chinami, które ma być oficjalnie parafowane w listopadzie, przypomina bardziej większy rozejm i tak naprawdę wiele nie wnosi poza próbą podbudowania wizerunków Trumpa i Xi wśród lokalnych elektoratów – prezydent USA szuka pomysłów na ożywienie swojej kampanii wyborczej, której celem jest reelekcja na jesieni 2020 r., a Xi Jinping jeszcze w tym miesiącu wystąpi na corocznym zjeździe Komunistycznej Partii Chin i „zmierzy się” z faktem spowolnienia chińskiej gospodarki (zobaczymy, co pokażą piątkowe dane nt. dynamiki PKB w III kwartale). Z drugiej strony równie dobrze Trump i Xi mogą stać się zakładnikami powyższych wątków – Biały Dom powinien dążyć do większego porozumienia z Chinami, aby przykryć tym fakt możliwego wyraźniejszego spowolnienia amerykańskiej gospodarki w 2020 r., ale jednocześnie nie może zdradzić swoich ideałów, które są istotne dla elektoratu Trumpa (Chiny zostały wykreowane jako gospodarczy wróg). Z kolei Xi Jinping będzie musiał sprytnie lawirować pomiędzy zwolennikami większego otwarcia się gospodarki na zagranicznych inwestorów i generalnie bardziej liberalnego podejścia w istotnych sprawach, a wyraźną krytyką ze strony tzw. twardogłowych. Co to oznacza? Być może nic dobrego, bo bez kolejnego przełomu strony nie posuną się zbytnio dalej w negocjacjach. Rozmowy mają zostać wznowione w przyszłym tygodniu i zobaczymy, jakie będą pierwsze wieści. Nie wykluczam, że politycy będą mamić rynki nadziejami, bo skłonności do koloryzowania i pozytywnej narracji widać po obu stronach. Tyle, że kluczowe będzie to, czy USA wycofają się z podwyżek ceł w grudniu i na jakie ustępstwa będą skłonne pójść Chiny.

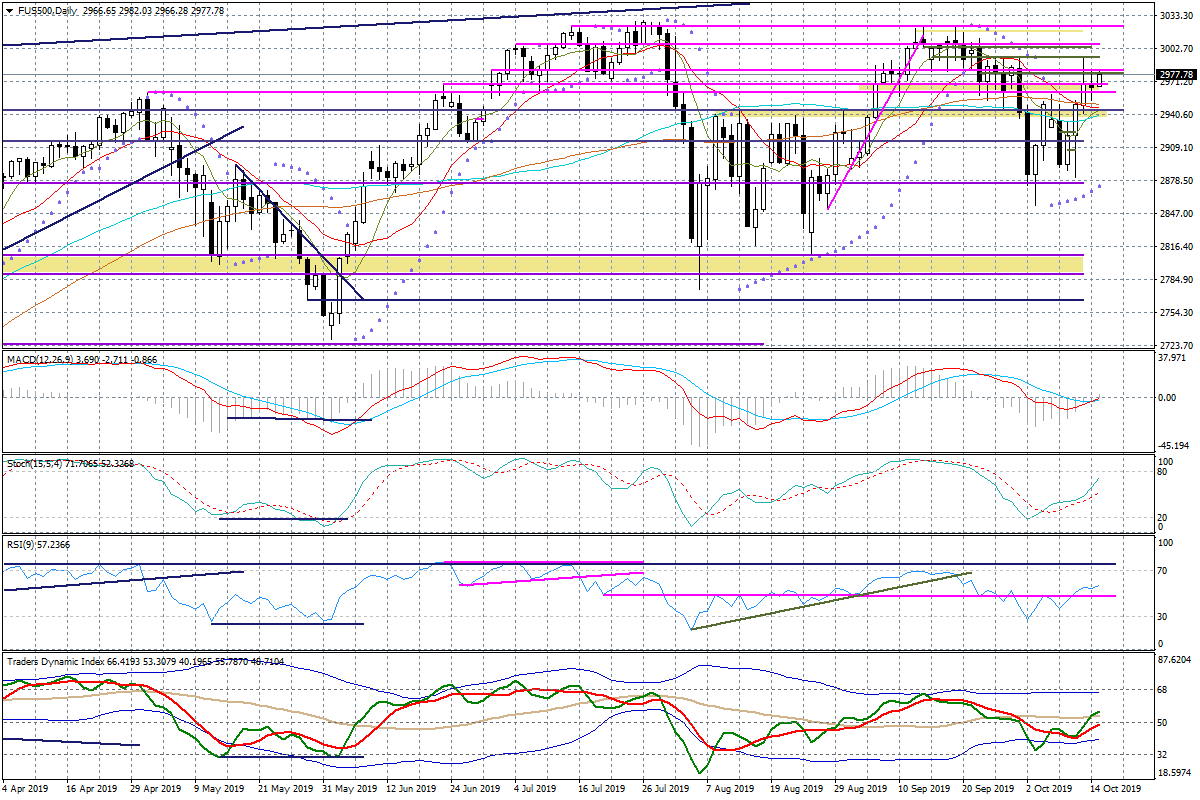

Układ techniczny na wykresie indeksu S&P500 pozostaje pozytywny, zwłaszcza przez pryzmat wskaźników, co może pozwolić na podtrzymanie umiarkowanego optymizmu. Kluczowe wsparcie to rejon 2935-2945 pkt., a najbliższy opór to piątkowe maksimum przy 2993 pkt.

Wykres dzienny FUS500

Nie widać jednak chęci do większego osłabienia dolara i to może nieco zastanawiać. Odpowiedzi mogą być dwie – rynek obawia się, że z porozumienia USA-Chiny wiele nie wyjdzie i próbuje dyskontować powrót w stare schematy, gdzie dolar był silniejszy, kosztem innych, bardziej ryzykownych walut, jednocześnie bardziej wrażliwych na ryzyko globalnego spowolnienia (mniej prawdopodobne w najbliższych dniach). I druga wersja – ostatnie działania FED (zapowiedź wyraźniejszej interwencji na rynku pieniężnym poprzez skup bonów skarbowych za 60 mld USD miesięcznie) mogą zmniejszać presję na cięcie stóp procentowych na posiedzeniu 30 października. Model CME FED Watch wskazuje na 72 proc. prawdopodobieństwo takiego ruchu i od kilku dni widoczny jest tutaj trend spadkowy. W tym względzie ważne mogą okazać się publikacje danych makro z USA (dzisiaj indeks NY FED Mfg., jutro dynamika sprzedaży detalicznej, a pojutrze produkcji przemysłowej). Słabe dane mogą doprowadzić do podbicia wyceny obniżki i osłabić dolara, w przypadku lepszych odczytów, USD może być nieco silniejszy.

Zobacz także: Kolejne wzrosty na indeksach. Umowa “pierwszej fazy” wciąż negocjowana

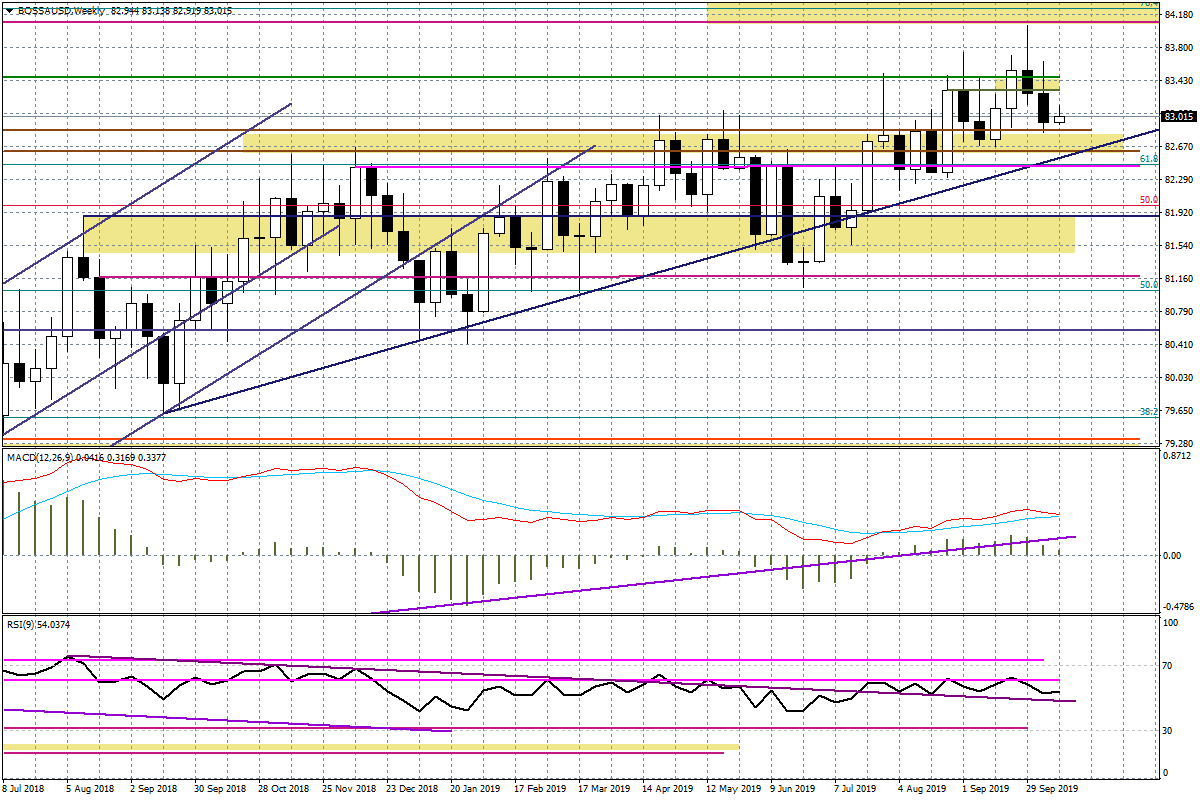

Technicznie nadal nie jest jasne, czy ostatnie dwie tygodniowe świece sygnalizują już początek większej korekty dolara, która w najbliższych tygodniach doprowadzi do złamania 13-miesięcznej linii trendu wzrostowego na koszyku BOSSA USD, która przebiega przy 82,50 pkt., czy też będziemy świadkami płytkiej korekty, podobnej do tych, które już wiele razy przerabialiśmy.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Wykres tygodniowy BOSSA USD

Ważny wątek to nadal funt. Czy jest światełko w tunelu dotyczące porozumienia ws. Brexitu, tak aby do uporządkowanego rozwodu doszło jeszcze 31 października, czy też powinniśmy zastanawiać się jak rynek zareaguje na informację, która pokaże, że po prostu strony mają zbyt mało czasu, aby dopracować szczegóły i premier Johnson będzie jednak zmuszony poprosić UE o przesunięcie Brexitu o kilka miesięcy? Odnoszę wrażenie, że ten drugi scenariusz jest bardziej prawdopodobny. I w średnim terminie wcale nie jest negatywny, jeżeli strony jeszcze w październiku wydałyby zgodne oświadczenie, że modyfikacja umowy Brexitowej jest możliwa, oraz przedstawiły konkretny harmonogram dalszych prac. Niemniej rynek może w pierwszym momencie obawiać się, że to osłabi pozycję premiera Borisa Johnsona w rozmowach z unijnymi politykami i rozmowy zaczną przypominać kolejny, przedłużający się maraton, który był już wcześniej udziałem Theresy May. Dzisiaj po południu najpewniej napłyną kolejne plotki z przebiegu rozmów negocjatorów, rynek będzie głodny pozytywnych informacji przed rozpoczynającym się w czwartek dwudniowym szczytem UE. Teoretycznie jednak w polityce wiele może wydarzyć się „za pięć dwunasta”, więc być może nie będziemy świadkami większej korekty notowań funta przed piątkiem. Poniedziałek dobrze pokazał, że rynek zdaje się szybko wykorzystywać okazje pozwalające podłączyć się pod trend wzrostowy.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]