Wiele instrumentów takich jak ropa, zboża, cukier, kawa, kakao czy indeksy, które są przedmiotem obrotu na rynku kontraktów futures posiada termin wygasania. Z czego to wynika?

Zacznijmy sobie od wyjaśnienia co to jest kontrakt futures. Jest to określenie kontraktu terminowego w którym występuje zobowiązanie dwóch stron kontraktów (strony długiej i krótkiej) do dokonania w terminie rozliczenia kontraktu (data wygasania) płatności, której wartość zależy od wyceny kontraktu oraz wartości indeksu podstawowego, przy czym:

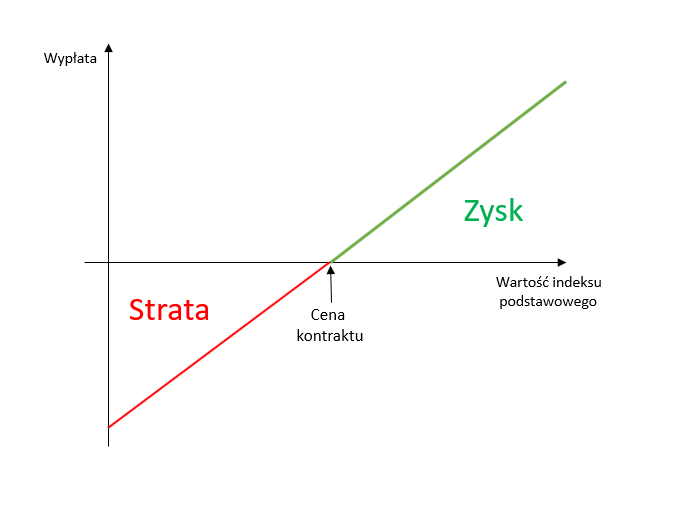

- Jeśli wartość indeksu podstawowego jest wyższa niż cena kontraktu, to strona krótka (grająca na spadek) płaci stronie długiej (grającej na wzrost) sumę zależną od różnicy między wartością indeksu podstawowego a ceną kontraktu

Rys. Wypłata kupującego kontrakt terminowy

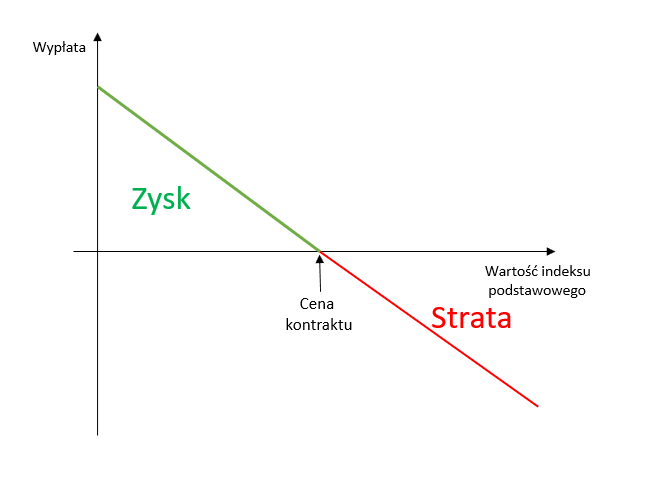

- Jeśli wartość indeksu podstawowego jest niższa niż cena kontraktu, to strona długa płaci stronie krótkiej sumę zależną od różnicy między ceną kontraktu a wartością indeksu podstawowego

Rys. Wypłata sprzedającego kontrakt terminowy

Kontrakty futures są przedmiotem obrotu giełdowego i podlegają standaryzacji. Oznacza to, że giełda określa parametry tych kontraktów takie jak termin realizacji (data wygaśnięcia) i jego wielkość (ilość jednostek instrumentu bazowego zawarta w jednym kontrakcie). Standaryzacja umożliwia płynny obrót kontraktami futures na giełdzie, gdyż wszystkie kontrakty mają te same parametry.

Kontrakty futures mają zazwyczaj cztery lub więcej dat wygasania w ciągu roku. Każdy kontrakt jest aktywny przez pewien określony czas – jeśli kontrakt wygasa, nie można dalej na nim handlować.

Daty wygasania kontraktów są ustalone dla każdego kontraktu przez konkretną giełdę gdzie dochodzi do obrotu danym instrumentem, np. handlując instrumentem notowanym na giełdzie Chicago Mercantile Exchange, daty wygasania poszczególnych kontraktów można wyszukać udając się na stronę https://www.cmegroup.com/ i odnajdując konkretny instrument.

Jeśli chodzi o standardowe daty wygasania, to do takich instrumentów zaliczają się indeksy giełdowe. Analizując indeks E-mini S&P500, terminy wygasania przypadają na trzeci piątek trzeciego miesiąca kończącego kwartał. Idąc tym tropem, kontrakt grudniowy na którym teraz jest najwyższa płynność, wygaśnie 21 grudnia.

Nie wszystkie kontrakty futures mają tylko 4 terminy realizacji. Niektóre kontrakty wygasają co miesiąc, np. Crude Oil. Inne wygasają nieregularnie, np. zboża (5 rolowań w ciągu roku).

Jak dokładnie sprawdzić datę wygaśnięcia kontraktu?

Jeśli handlujemy kontraktem notowanym na CME:

- Wejdź na https://www.cmegroup.com/

- Wybierz zakładkę „Trading” i znajdź kategorię do której należy poszukiwany kontrakt

- Z listy instrumentów wybierz instrument – przeniesie Cię na zakładkę specyfikacji kontraktu „Contract Specs”

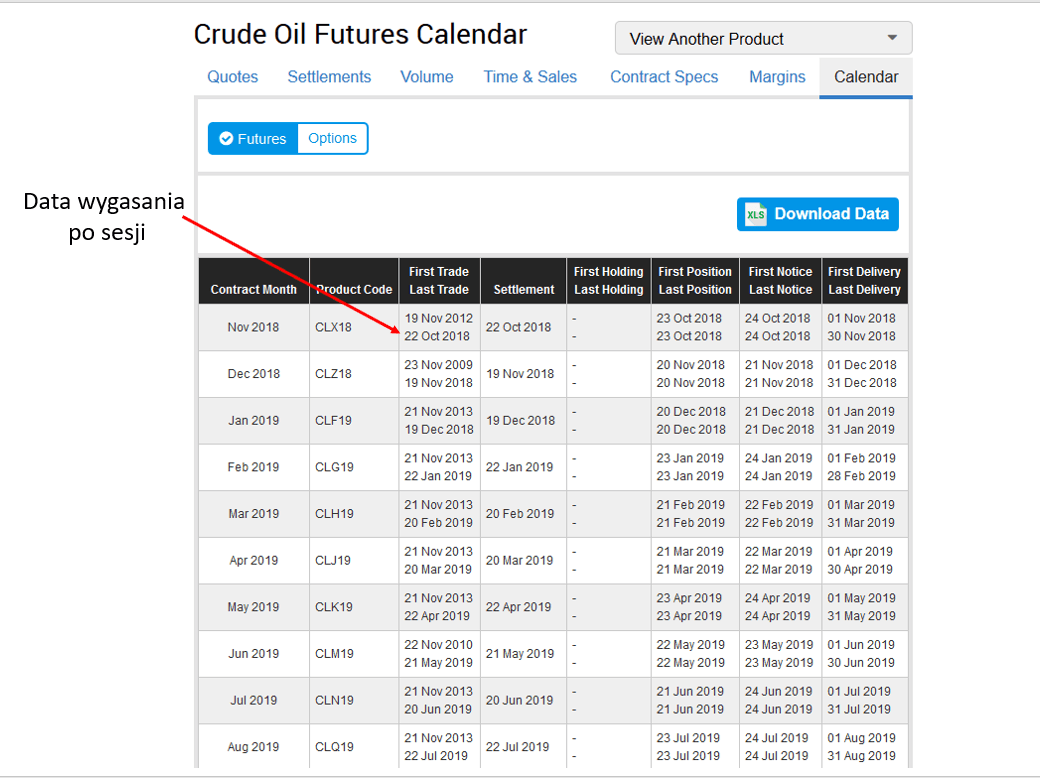

- Przejdź do zakładki „Calendar”

- Odnajdź swój kontrakt – zazwyczaj handlujemy kontraktem pierwszym od góry. Poszukaj kolumny i daty „Last Trade”. Jest to ostatni dzień, w którym możemy handlować danym kontraktem i po sesji dochodzi do jego wygaśnięcia)

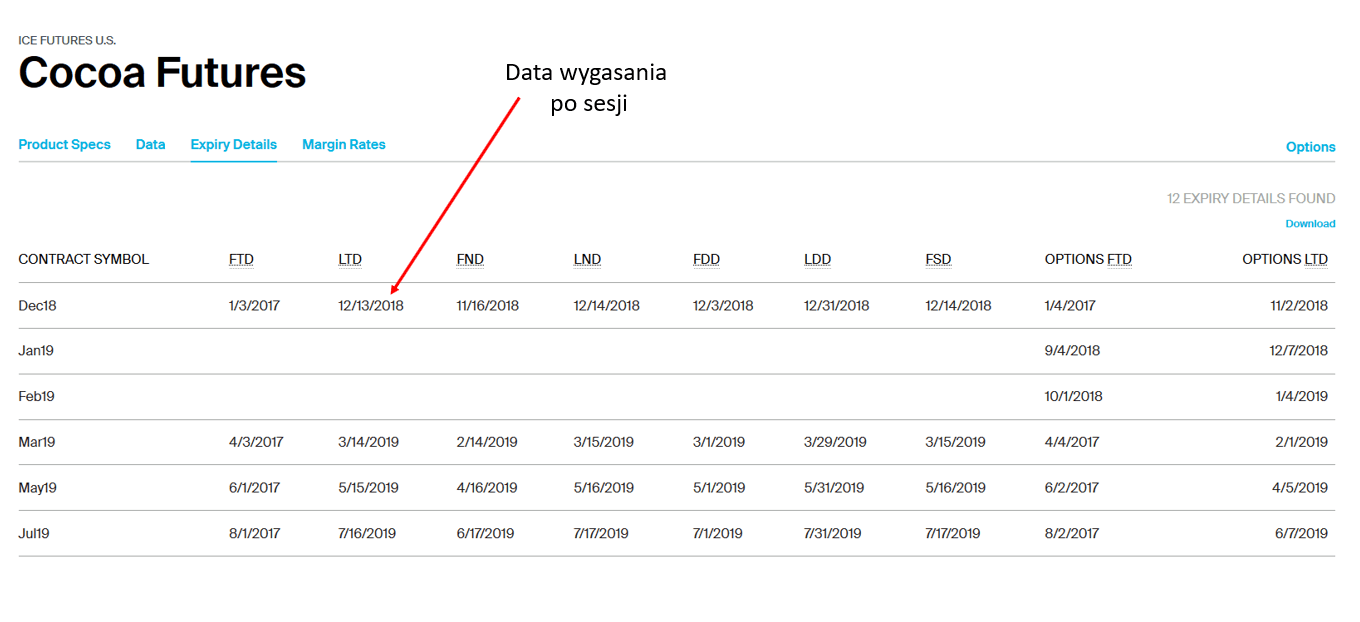

Jeśli handlujemy kontraktem notowanym na ICE:

- Wybieramy „Product Specs”

- Wyszukujemy nasz kontrakt

- Przechodzimy do zakładki „Expiry Details”. Data przy „LTD” (Last Trading Day) to data wygasania

Ale ktoś się zapyta – po kiego te kontrakty w ogóle wygasają?! Czy to nie jest zbyt skomplikowane?

Ale ktoś się zapyta – po kiego te kontrakty w ogóle wygasają?! Czy to nie jest zbyt skomplikowane?

Otóż nie. Współcześnie większość kontraktów terminowych jest skonstruowana w ten sposób, że nie ma w nich do czynienia z fizyczną wymianą. Tradycyjne określenie kontraktu terminowego zakłada transakcje kupna/sprzedaży instrumentu podstawowego w terminie realizacji. Na przykład, jeśli strona długa kupi grudniowy kontrakt terminowy na ropę naftową (Crude Oil) po 74 USD/b, to w dniu wygaśnięcia kontraktu kupujący ma obowiązek kupić 1000 baryłek ropy po 63 USD, a sprzedający ma obowiązek sprzedać 1000 baryłek ropy po 63 USD (niezależnie od ceny jaka będzie w tym dniu).

Kontrakt futures jest instrumentem zabezpieczającym ryzyko. Jeśli odbiorca jakiegoś towaru, przykładowo ropy boi się, że w przyszłości będzie musiał zapłacić więcej przy odbiorze, chcąc zagwarantować sobie obecną cenę w przyszłości (blokujemy w ten sposób teraźniejszą cenę) musi kupić kontrakt terminowy. Jeśli dostawca tego samego towaru boi się, że w przyszłości dostanie mniej przy dostawie towaru, chcąc zagwarantować sobie obecną cenę w przyszłości musi sprzedać kontrakt terminowy. Wniosek jest taki, że na kontrakcie terminowym w celu zabezpieczenia ryzyka robimy to, czego się boimy.

To tyle w temacie czym jest kontrakt terminowy i co to jest wygasanie. Przejdźmy do rolowania kontraktu.

Rolowanie kontraktu terminowego

Pojęcie rolowania (Rollover) odnosi się do przedłużenia terminu wygaśnięcia kontraktu terminowego poprzez zamknięcie obecnej pozycji i otwarcie nowej dotyczącej tego samego instrumentu tylko z kolejnym terminem wygasania. Zamiana kontraktu (czyli rolowanie) umożliwia utrzymanie otwartej pozycji przez dłuższy czas, aniżeli zakłada to jeden kontrakt. Zwykle przeprowadza się je krótko przed datą wygaśnięcia kontraktu.

Jeżeli mówimy o brokerach CFD, mają oni swobodę w określaniu czy na danym instrumencie umożliwiają rolowanie pozycji (i kiedy to robią), czy też zamykają pozycję i trzeba ją odnowić samemu. Najlepiej tłumaczy się na przykładach dlatego jak fizycznie wygląda rolowanie opiszę poniżej:

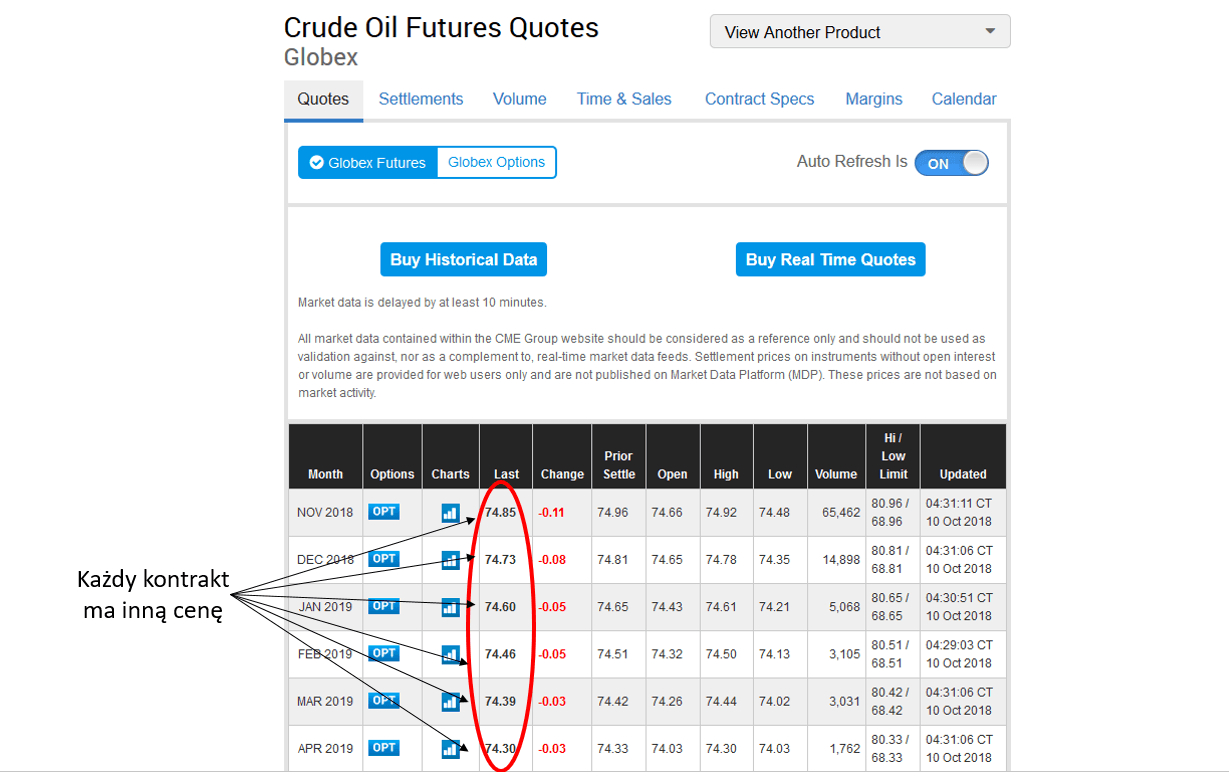

Z poprzedniego obrazka odnośnie wygasania ropy wiadomym jest, że najbliższe wygaśnięcie kontraktu na Crude Oil na giełdzie CME odbędzie się 22 października po sesji. Dla przykładu, na stronie brokera Trade.com możemy znaleźć informację, że kontrakt na ropę będzie rolowany 19 października po sesji.

Mianem rolowania określamy przejście naszej pozycji z jednego kontraktu na drugi – w tym przypadku przejście kontraktu listopadowego na grudniowy. Tutaj możemy dostrzec największy problem rolowania – ceny kontraktów z kolejnymi terminami wygasania różnią się od siebie.

Dlaczego tak się dzieję? Cena kontraktu terminowego zawiera w sobie koszty przechowywania aktywa bazowego, tj. magazynowanie, ubezpieczenie, transport. Jeśli koszty utrzymywania aktywa przewyższają korzyści, mamy do czynienia ze zjawiskiem contango. Jeśli natomiast korzyści przewyższają koszty mamy do czynienia z backwardation. Contango występuje wtedy, gdy przyszła dostawa surowca jest droższa niż cena spot (kontrakty z kolejnymi terminami wygasania mają wyższą cenę). Backwardation jest odwrotnym zjawiskiem do contango – przyszła dostawa surowca jest coraz tańsza (kontrakty z kolejnymi terminami wygasania mają niższą cenę).

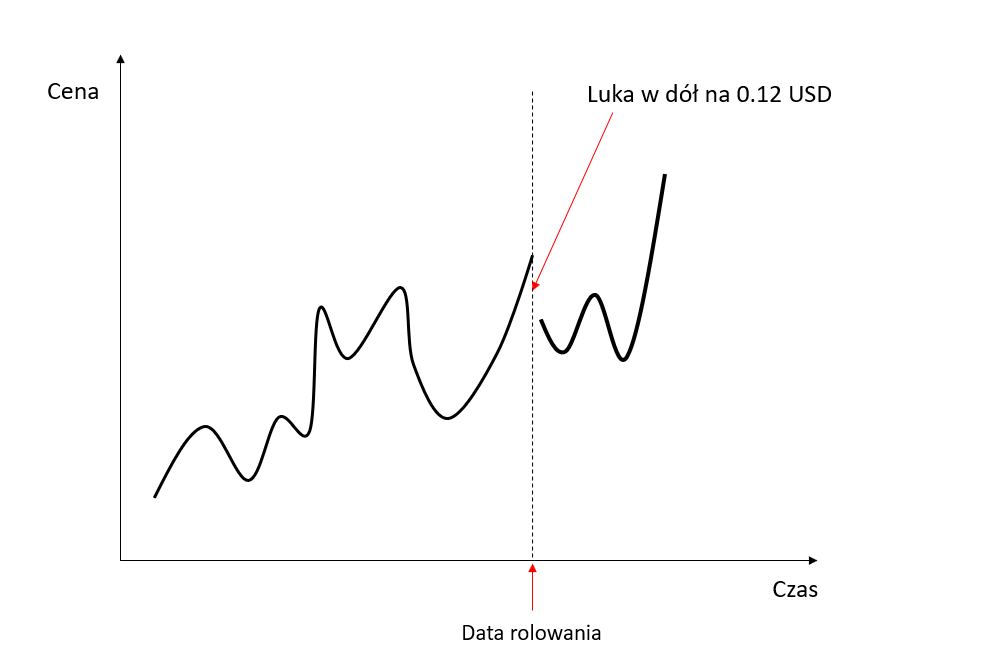

Chcąc przejść z jednego kontraktu na drugi, musimy uwzględnić tutaj inne ceny kontraktów. Jeśli posiadam pozycję 1000 baryłek ropy na wzrost na kontrakcie listopadowym w piątek, to w poniedziałek pozycja ta przejdzie na kontrakt grudniowy. Pozostaje problem różnicy – wynosi ona minus 0,12 USD. Rolowanie pozycji u brokera nie jest żadnym kosztem. Przecież ropa nie zmieniła swojej wartości o -0.12 USD – inwestor tutaj tylko przechodzi z kontraktu na kontakt dlatego nie może być sytuacji, w której moja pozycja w poniedziałek byłaby na dodatkowym minusie -0.12 USD na każdej baryłce. Brokerzy stosują tutaj wyrównanie do pozycji, które zostaje doliczane jako dodatkowy przepływ na rachunek, bądź doliczają wyrównanie w zakładce „swap”. Z tej perspektywy wygląda to ciekawie bo to my dostajemy wyrównanie lecz pamiętajmy, że pozycja z perspektywy ceny będzie 12 centów niżej czyli wychodzimy na zero. W przypadku, jeśli trzymałbym pozycje na spadek wartości ropy (pamiętajmy że rolowanie nie ma nic wspólnego ze spadkiem/wzrostem cen!), broker potrąciłby nam z rachunku 0.12 USD na każdą baryłkę, lecz z perspektywy ceny, jest ona dla mnie korzystniejsza o 12 centów. Czyli wszystko się wyrównuje

Chcąc przejść z jednego kontraktu na drugi, musimy uwzględnić tutaj inne ceny kontraktów. Jeśli posiadam pozycję 1000 baryłek ropy na wzrost na kontrakcie listopadowym w piątek, to w poniedziałek pozycja ta przejdzie na kontrakt grudniowy. Pozostaje problem różnicy – wynosi ona minus 0,12 USD. Rolowanie pozycji u brokera nie jest żadnym kosztem. Przecież ropa nie zmieniła swojej wartości o -0.12 USD – inwestor tutaj tylko przechodzi z kontraktu na kontakt dlatego nie może być sytuacji, w której moja pozycja w poniedziałek byłaby na dodatkowym minusie -0.12 USD na każdej baryłce. Brokerzy stosują tutaj wyrównanie do pozycji, które zostaje doliczane jako dodatkowy przepływ na rachunek, bądź doliczają wyrównanie w zakładce „swap”. Z tej perspektywy wygląda to ciekawie bo to my dostajemy wyrównanie lecz pamiętajmy, że pozycja z perspektywy ceny będzie 12 centów niżej czyli wychodzimy na zero. W przypadku, jeśli trzymałbym pozycje na spadek wartości ropy (pamiętajmy że rolowanie nie ma nic wspólnego ze spadkiem/wzrostem cen!), broker potrąciłby nam z rachunku 0.12 USD na każdą baryłkę, lecz z perspektywy ceny, jest ona dla mnie korzystniejsza o 12 centów. Czyli wszystko się wyrównuje

Podsumowując, rolowanie kontraktu nie jest niczym złym, tym bardziej nie generuje kosztów na pozycji. Czasem mogą się trafić dziwne sytuacje, takie jak zmiana wartości instrumentu przez weekend (np. często to widać na ropie bo jest narażona na czynniki polityczne) podczas gdy broker właśnie roluje pozycje na koniec sesji w piątek. Rolowanie wyrównuje się ze zmianą wartości instrumentu, broker potrąca nam różnicę pomiędzy kontraktami a my na wykresie nie widzimy żadnej zmiany (bo de facto zmieniła nam się cena ze względu na lukę weekendową). Pamiętajcie, rolowanie jest neutralne dla inwestora.

Lekcja 26: Jak przewidywać trendy za pomocą oscylatorów i wskaźników giełdowych?