Pracodawca ma wybór

Niedawno pisałem o wprowadzaniu Pracowniczych Planach Kapitałowych. Tym razem chciał bym poświęcić trochę uwagi Pracowniczym Programom Emerytalnym. Zgodnie z ustawą o PPK, pracodawca musi utworzyć w swoim przedsiębiorstwie tego typu formę oszczędzania na emeryturę dla swoich pracowników. Z tego obowiązku będą zwolnione zakłady w których funkcjonują PPE. Trzeba jednak spełnić kilka warunków. PPE musi funkcjonować w firmie od min. 6 miesięcy. Do programu musi należeć min. 25% pracowników, oraz składka pracodawcy wynosi co najmniej 3,5%. Zatem pracodawca ma jeszcze wybór. Jeśli nie chce tworzyć PPK, może utworzyć PPE. Jest na to jeszcze czas, ale bardzo szybko się kończy.

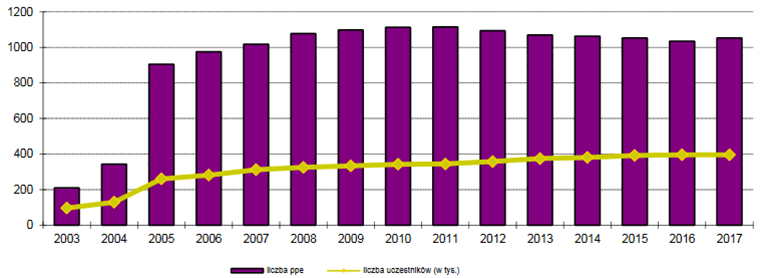

Liczba programów oraz liczba uczestników w PPE w latach 2003-2017

Źródło: www.knf.gov.pl

Początki PPE

Pracownicze Programy Emerytalne zostały utworzone w 1997 roku. Celem tworzenia ich, było zapewnienie dodatkowej, dobrowolnej, grupowej formy oszczędzania na przyszłą emeryturę w ramach III filara. Pracowniczy program emerytalny zasadniczo tworzą dwie umowy: umowa zakładowa oraz umowa z instytucją finansową. Na podstawie tych umów finansowana przez pracodawcę składka podstawowa, wraz z ewentualną składką dodatkową zadeklarowaną przez pracownika, trafia do wybranej instytucji finansowej, która zarządza tymi środkami do czasu ich wypłaty. W zależności od tego jaka instytucja finansowa zarządza środkami gromadzonymi w ramach programu uczestnikom oferowany jest produkt o charakterze czysto inwestycyjnym lub produkt łączący w sobie funkcje inwestycyjne i ochrony ubezpieczeniowej. Forma danego pracowniczego programu emerytalnego zostaje określona na etapie jego tworzenia i jest jednakowa dla wszystkich jego uczestników. Wybór rodzaju produktu nie jest więc przedmiotem indywidualnej decyzji pracownika przystępującego do programu.

Źródło: www.knf.gov.pl

PPE może mieć formę:

- umowy o wnoszenie przez pracodawcę składek pracowników do funduszu inwestycyjnego,

- umowy grupowego ubezpieczenia na życie pracowników z zakładem ubezpieczeń z ubezpieczeniowym funduszem kapitałowym,

- pracowniczego funduszu emerytalnego,

- zarządzania zagranicznego.

Prawo do uczestnictwa w pracowniczym programie emerytalnym przysługuje wszystkim pracownikom zatrudnionym u danego pracodawcy nie krócej niż 3 miesiące, pod warunkiem że umowa zakładowa nie przewiduje innego okresu zatrudnienia.

Pracodawca może prowadzić tylko jeden pracowniczy program emerytalny, ale pracownik, jeżeli jest zatrudniony w kilku miejscach pracy, może przynależeć do wielu pracowniczych programów emerytalnych organizowanych przez te zakłady. Do PPE mogą dołączyć tylko osoby zatrudnione w oparciu o umowę o pracę. Pracownicy, związani inną umową z pracodawcą są wyłączeni z PPE. W przedsiębiorstwie może funkcjonować równolegle PPK oraz PPE.

Wysokość składki

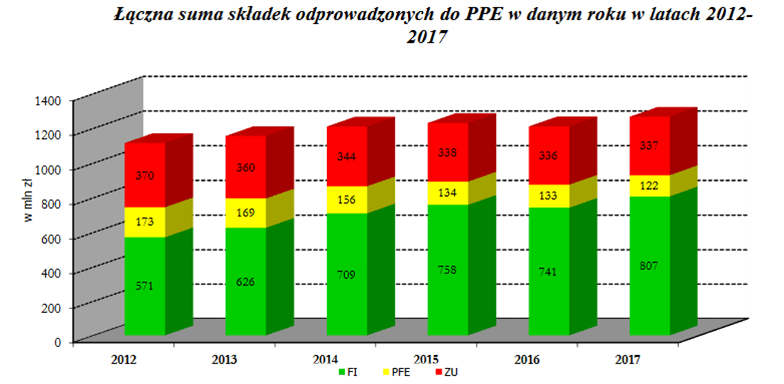

Składka na pracowniczy program emerytalny dzieli się na składkę podstawową i składkę dodatkową. Obie składki nalicza i odprowadza pracodawca. Składkę podstawową opłaca pracodawca, składkę dodatkową uczestnik programu, czyli pracownik.

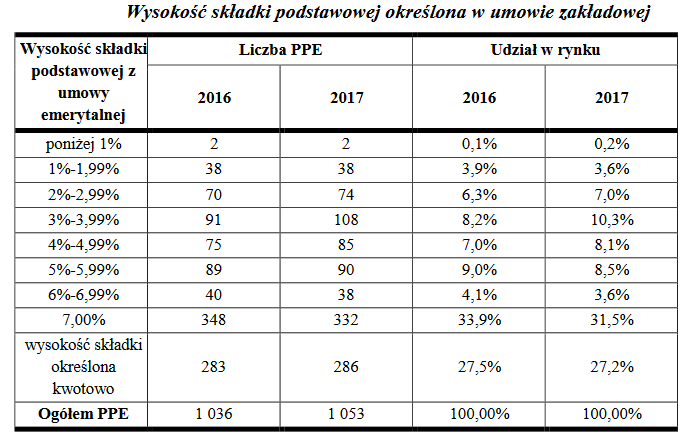

Składka podstawowa na pracowniczy program emerytalny jest finansowana przez pracodawcę. Kwota wpłacanej składki podstawowej nie może przekroczyć 7% wynagrodzenia uczestnika. Wysokość składki podstawowej ustala się:

- procentowo od wynagrodzenia, albo

- w jednakowej kwocie dla wszystkich uczestników, albo

- procentowo od wynagrodzenia, z określeniem maksymalnej kwotowej wysokości tej składki.

Źródło: www.knf.gov.pl

Ostateczna wielkość składki podstawowej jest określana w zakładowej umowie emerytalnej. Składka podstawowa nie jest wliczana do wynagrodzenia pracownika i dzięki temu kwota ta jest zwolniona z obowiązkowych składek na ubezpieczenia społeczne.

Składka dodatkowa na pracowniczy program emerytalny jest finansowana przez pracownika, który określa jej wysokość w deklaracji uczestnictwa w pracowniczym programie emerytalnym. Składki dodatkowe są potrącane z opodatkowanego wynagrodzenia uczestnika, jakie otrzymuje on u pracodawcy prowadzącego pracowniczy program emerytalny.

Składka dodatkowa ma charakter dobrowolny, co oznacza, że pracodawca nie może zobowiązać uczestnika programu do jej finansowania.

Suma składek dodatkowych wniesionych przez uczestnika do jednego pracowniczego programu emerytalnego w ciągu roku kalendarzowego nie może przekroczyć kwoty odpowiadającej czteroipółkrotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. W 2018 roku limit ten wynosi 19 993,50 zł.

Wypłata środków

Wypłata środków zgromadzonych w pracowniczym programie emerytalnym następuje w czterech przypadkach:

- na wniosek uczestnika po osiągnięciu przez niego wieku 60 lat,

- na wniosek uczestnika po osiągnięciu przez niego wieku 55 lat i nabyciu prawa do wcześniejszej emerytury,

- w przypadku ukończenia przez uczestnika 70 lat, jeżeli wcześniej nie wystąpił on z wnioskiem o wypłatę środków i nie jest już pracownikiem pracodawcy prowadzącego ten pracowniczy program emerytalny,

- w przypadku śmierci uczestnika, na wniosek osoby uprawnionej.

Wypłata środków może być, w zależności od wniosku uczestnika albo osoby uprawnionej, dokonywana jednorazowo albo ratalnie.

Uczestnik ma prawo wypowiedzenia w każdym czasie udziału w pracowniczym programie emerytalnym u obecnego lub byłego pracodawcy prowadzącego taki program. W tym przypadku następuje zwrot środków zgromadzonych w pracowniczym programie emerytalnym tj. wycofanie środków zgromadzonych w ramach pracowniczego programu emerytalnego pomimo niespełnienia warunków określonych w ustawie.

Zwrot następuje również w przypadku decyzji pracodawcy o likwidacji pracowniczego programu emerytalnego. W takiej sytuacji uczestnik powinien wskazać swoje indywidualne konto emerytalne lub inny pracowniczy program emerytalny, na który pracodawca może dokonać transferu środków zgromadzonych w likwidowanym pracowniczym programie emerytalnym. Jeżeli pracownik nie dokona takiego wskazania następuje zwrot środków.

W przypadku zwrotu pracodawca przekazuje, ze środków uczestnika, na rachunek bankowy wskazany przez Zakład Ubezpieczeń Społecznych kwotę w wysokości 30% sumy składek podstawowych wpłaconych do programu.

Podsumowanie osiągnięć PPE

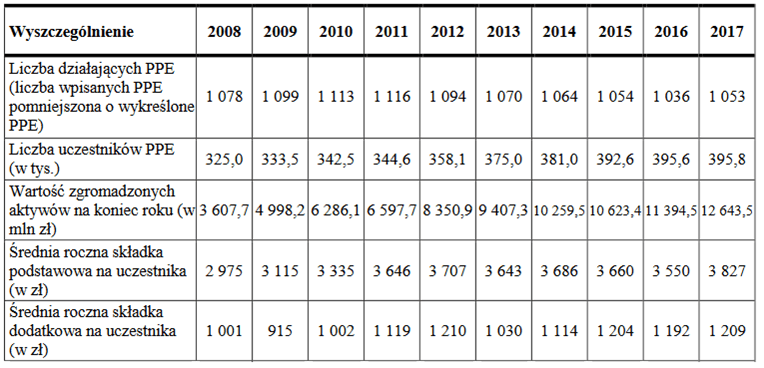

W 2017r. pracodawcy wpłacili do PPE 1.224,6 mln zł tytułem składki podstawowej ( wzrost o 53,5 mln zł., tj. 4,6%w stosunku do 2016r.). Wpłaty z tytułu składek dodatkowych wyniosły 40,8 mln zł.

Źródło: www.knf.gov.pl

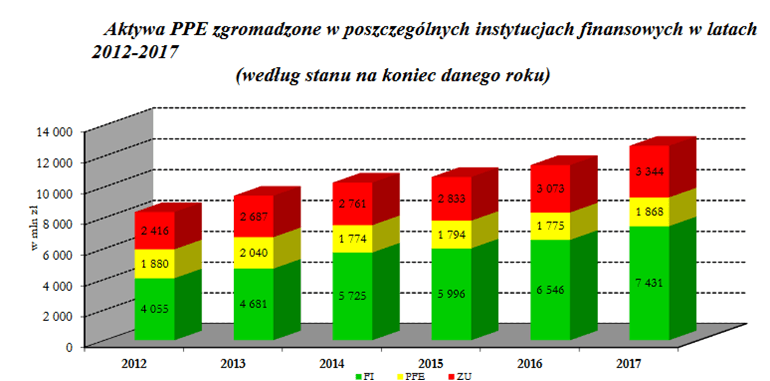

Na dzień 31.12.2017 wartość aktywów zgromadzonych w PPE wyniosła 12,6 mld zł. W samym 2017r odnotowano wzrost o 11% w stosunku do 2016r.

Źródło: www.knf.gov.pl

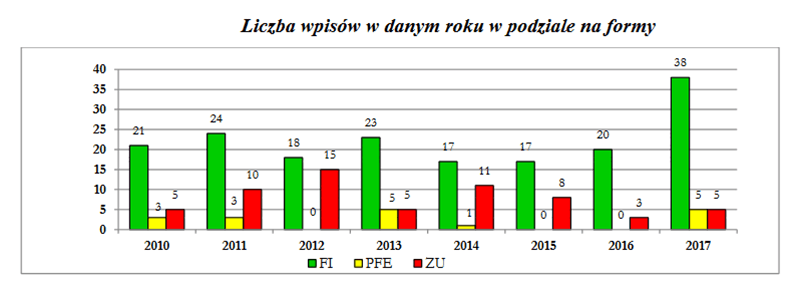

Na koniec 2017r. funkcjonowały 1053 pracownicze programy emerytalne. Obejmowały one 395,8 tys. osób.

Źródło: www.knf.gov.pl

Biorąc pod uwagę, że PPE funkcjonuje już prawie dwie dekady, objętych nim jest zaledwie 2,31% ogółu liczby pracujących. Nieco ponad tysiąc funkcjonujących programów, oraz zaledwie 12 mld zł zgromadzonych środków również nie są powodem do zadowolenia. Cały czas, przez wiele lat utrzymywał się trend spadkowy. Więcej programów była likwidowana, niż zakładana. Również systematycznie topniała liczba uczestników. Dopiero ubiegły rok pozwolił na odwrócenie trendu. Wynika to nie tyle z faktu, że nagle oferta stała się atrakcyjna dla pracodawców, co tworzenie PPE jest próbą ucieczki przed PPK. Przez tyle lat pracownicze programy emerytalne nie odniosły w zasadzie żadnego sukcesu, oraz nie stały się popularną formą oszczędzania. Z tego powodu postanowiono zaproponować inną alternatywę, która bardziej stanowczo ,,zachęci” pracodawców i pracowników do oszczędzania na przyszłą emeryturę. I tak powstało PPK.

Co jest lepsze dla pracownika? Niech każdy oceni sam, zgodnie ze swoimi oczekiwaniami i preferencjami. Co jest lepsze dla pracodawcy? Również pozostawiam to do indywidualnej oceny.