Geneza wprowadzenia Pracowniczych Planów Kapitałowych

W 2017 roku rząd przyjął Strategię na rzecz Odpowiedzialnego Rozwoju, której kluczowym elementem jest Program Budowy Kapitału, służący budowaniu oszczędności Polaków. Ma on na celu w szczególności zwiększenie bezpieczeństwa finansowego obywateli i stabilności systemu finansów publicznych, rozwój lokalnego rynku kapitałowego oraz podniesienie możliwości rozwoju gospodarki. PPK są tworzone w celu systematycznego gromadzenia długoterminowych oszczędności. Wzrost oszczędności długoterminowych z kolei zasili polski rynek kapitałowy oraz obniży koszty finansowania inwestycji w Polsce.

Jak wynika z Zielonej Księgi Przeglądu Emerytalnego 2016 r., 75% Polaków nie odkłada pieniędzy na starość z powodu braku wystarczających środków na ten cel lub ich całkowity brak. W przyszłości wysokość świadczeń emerytalnych dla wielu Polaków może być niewystarczająca dlatego konieczne jest zdywersyfikowanie dochodów, które zapewnią obywatelom godne życie na emeryturze.

Pracownicze Plany Kapitałowe stają się faktem

19 listopada 2018 r. Prezydent podpisał ustawę przyjętą przez parlament. PPK są przeznaczone dla około 11,5 mln osób zatrudnionych, płacących składki na ZUS niezależnie od formy zatrudnienia. Dotyczy to również osób zatrudnionych w oparciu o umowę-zlecenie. Systematyczne odkładanie umożliwi gromadzenie oszczędności na emeryturę. Pieniądze zgromadzone w systemie będą prywatną własnością uczestników i będą podlegać dziedziczeniu. W przypadku śmierci uczestnika pieniądze zostaną przekazane osobie uposażonej. W przypadku braku takiej osoby, zgodnie z prawem spadkowym.

PPK ,,obowiązkowe dla chętnych”

Plusem jest również to, że jest to system dobrowolny. Każdy zatrudniony zostanie zapisany do programu automatycznie ale będzie mógł się z niego wycofać. Aby tego dokonać, wystarczy złożyć pisemną deklarację u pracodawcy o rezygnacji. Jeśli jednak zmienimy zdanie i będziemy chcieli dołączyć do PPK, w każdej chwili będziemy mieć taką możliwość. Ponadto, co cztery lata pracodawca będzie informował pracownika który złożył deklarację o rezygnacji z dokonywania wpłat do PPK, o ponownym dokonywaniu wpłat. Jeśli jednak nadal nie będziemy zainteresowani taką formą oszczędzania, należy ponownie złożyć deklarację u pracodawcy. Aby więc nie uczestniczyć w programie na stałe, będzie konieczność składania deklaracji o rezygnacji co cztery lata.

Do PPK zostaną z automatu zapisane osoby w wieku 19-55 lat. Osoby w wieku powyżej 55 roku życia mogą dobrowolnie dołączyć.

Uczestnik może mieć więcej niż jedno PPK. Może posiadać ich tyle, w ilu stosunkach zatrudnienia pozostaje.

Kiedy otrzymamy pieniądze z PPK?

Jeśli uczestnik po osiągnięciu 60 roku życia (ten sam wiek dla kobiet i mężczyzn) zdecyduje o wypłacie zgromadzonych środków, to 25% zostanie mu wypłaconych jednorazowo, a pozostałe 75% w co najmniej 120 miesięcznych ratach. Na wniosek uczestnika wypłaty można rozłożyć na większą liczbę rat.

Przed osiągnięciem 60 roku życia będzie można wnioskować o wypłatę do 25% środków w przypadku poważnego zachorowania uczestnika, jego małżonka lub dziecka. W takich przypadkach wypłata będzie dokonywana jednorazowo, lub w ratach, w zależności od wniosku uczestnika. Nie będzie konieczności zwrotu wypłaconych środków.

Możliwe będzie również jednorazowe, wcześniejsze wypłacenie środków z PPK na sfinansowanie wkładu własnego na zakup pierwszego domu lub mieszkania. W tym przypadku jednak, w ciągu 15 lat trzeba będzie zwrócić wypłacone pieniądze.

Kiedy program wejdzie w życie

Z uwagi na skalę programu projekt ustawy zakłada, że będzie on realizowany etapami. Kolejność tworzenia PPK będzie uzależniona od wielkości lub typu pracodawcy. Przepisy wejdą w życie z dniem 1 stycznia 2019r., ale pracodawcy będą mieli czas na przygotowanie się do zmian. Najwcześniej mają przystąpić najwięksi pracodawcy, najpóźniej małe firmy oraz jednostki sektora finansów publicznych. Z obowiązku przystąpienia będą zwolnione te zakłady pracy, w których funkcjonują Pracownicze Programy Emerytalne, do których należy min. 25% pracowników.

Harmonogram wprowadzania PPK

Źródło: orka.sejm.gov.pl

Kto będzie odpowiedzialny za prowadzenie PPK

Główną rolę we wprowadzeniu programu będzie pełnił Polski Fundusz Rozwoju. To on będzie prowadził ewidencję Pracowniczych Planów Kapitałowych. Jednostkami, które będą mogły prowadzić PPK są:

- TFI

- PTE

- Zakłady Ubezpieczeniowe spełniające wymogi określone w ustawie

Obecnie w Polsce działa około 60 instytucji finansowych upoważnionych do prowadzenia PPK.

Przewidziano zawieranie dwóch rodzajów umów. Pierwsza to umowa o zarządzanie PPK (stronami będzie pracodawca i instytucja finansowa), oraz umowa o prowadzenie PPK (stronami będzie pracownik i instytucja finansowa).

Kto i w jakiej kwocie sfinansuje program

Na wpłaty do Pracowniczych Programów Kapitałowych zrzucą się pracownicy, pracodawcy i państwo.

Dla pracownika wpłata podstawowa do PPK wyniesie 2% wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. Uczestnik PPK będzie mógł także zadeklarować wpłatę dodatkową do 2%. Zatem pracownikowi z pensji netto zostanie pobrane min. 2%, max 4% pensji brutto.

Dla pracodawcy wpłata podstawowa wyniesie 1,5% wynagrodzenia, stanowiącego podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. Pracodawca będzie mógł zadeklarować w umowie o zarządzanie PPK dokonywanie wpłaty dodatkowej w wysokości do 2,5%. Zatem dla pracodawca zapłaci od 1,5% do 4% naszego wynagrodzenia brutto.

Uczestnik PPK, którego miesięczne wynagrodzenie uzyskiwane z różnych źródeł, będzie równe lub niższe niż 120% minimalnego wynagrodzenia w danym roku, będzie mógł dokonywać wpłaty podstawowej niższej niż 2%, ale nie mniej niż 0,5%.

Dodatkowo, jednorazowo otrzymamy składkę powitalną od państwa w wysokości 250zł. Państwo również będzie dokonywało dopłaty w wysokości 240zł rocznie.

Koszty zarządzania

Przyjęto, że wynagrodzenie za zarządzanie PPK nie będzie mogło być większe niż 0,5% wartości aktywów netto w skali roku. Dodatkowe 0,1% będzie stanowiła opłata za osiągnięcie określonego wyniku inwestycyjnego. Ciekawym rozwiązaniem jest zakaz akwizycji. Instytucje finansowe nie będą mogły wynagradzać agentów za namawianie klientów do zmiany zarządzającego PPK.

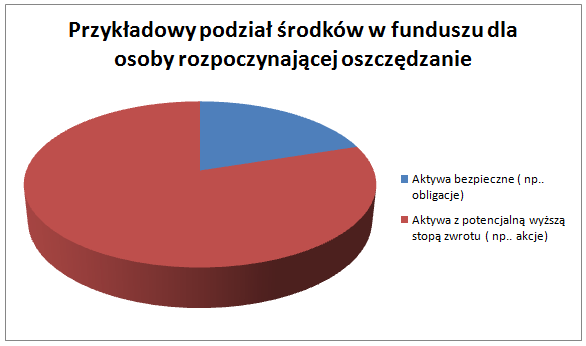

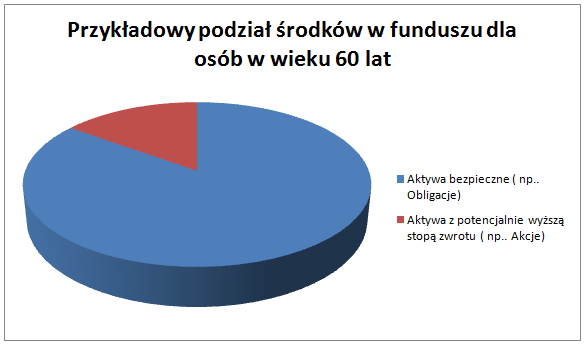

Polityka inwestycyjna środków z PPK

Każda instytucja finansowa będzie musiała zadbać o to, aby zarządzane przez nią środki mogły być lokowane w tzw. Funduszach zdefiniowanej daty stosując odmienne zasady polityki inwestycyjnej, uwzględniające różny wiek uczestników. W uproszczeniu, mają pozwalać na zapewnienie racjonalnego inwestowania zgromadzonych środków tak, aby środki gromadzone w ramach PPK przez uczestników zbliżających się do 60 roku życia były inwestowane w sposób coraz bardziej bezpieczny.

Środki zgromadzone w PPK mogą być inwestowane w aktywa udziałowe oraz dłużne. Jako część udziałową ustawodawca rozumie:

- Akcje, prawa poboru, prawa do akcji, warranty subskrypcyjne, kwity depozytowe

- Inne zbywalne papiery wartościowe

- Instrumenty pochodne

- Jednostki uczestnictwa funduszy inwestycyjnych

Jako część dłużną należy rozumieć:

- Instrumenty rynku pieniężnego

- Obligacje, bony skarbowe, listy zastawne, certyfikaty depozytowe

- Inne zbywalne papiery wartościowe inkorporujące prawa majątkowe odpowiadające prawom z zaciągnięcia długu

- Depozyty bankowe

- Niektóre instrumenty pochodne

- Niektóre jednostki TFI

Począwszy od dnia utworzenia funduszu, udział części udziałowej nie może być mniejszy niż 60% oraz nie może być większy niż 80% wartości aktywów. Udział części dłużnej musi mieścić się w przedziale 20%-40% wartości aktywów.

W funduszach które osiągną swoją zdefiniowaną datę udział części udziałowej nie może być większy niż 15%, a udział części dłużnej nie może być mniejszy niż 85% wartości aktywów funduszu.

Łączna wartość aktywów funduszu denominowanych w walutach obcych nie może przekraczać 30% wartości tych aktywów.

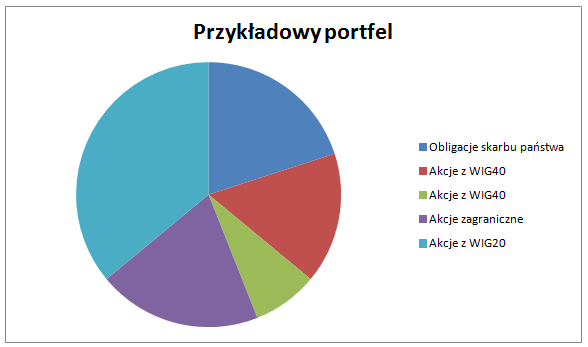

W ramach części dłużnej portfela, fundusz może lokować:

a) 70% wartości aktywów w:

- Papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa, NBP, jednostkę samorządu terytorialnego, EBC, UE, EBI, itp.

- Depozyty o terminie zapadalności nie dłuższym niż 180 dni

b) 30% inne instrumenty finansowe

W ramach części udziałowej portfela fundusz może lokować:

- 40% w akcje, prawa do akcji, prawa poboru wchodzące w skład indeksu WIG20, lub instrumenty pochodne, dla których instrumentem bazowym są akcje tych spółek lub indeks WIG20

- 20% w akcje, prawa do akcji, prawa poboru wchodzące w skład indeksu WIG40, lub instrumenty pochodne, dla których instrumentem bazowym są akcje tych spółek lub indeks WIG40

- 10% pozostałe akcje notowane na GPW

- 20% a akcje lub inne instrumenty udziałowe będące przedmiotem obrotu na rynku zorganizowanym w państwie należącym do OECD

Jaki wpływ na sytuację Polskiej gospodarki będzie miało PPK?

Przede wszystkim obciąży budżet państwa. Już zawiązano rezerwę celową w Ministerstwie Finansów na ten cel. W 2019 koszt po stronie państwa ma wynieść 660 mln zł. Wydatki te będą systematycznie rosły, aż do poziomu 3,61 mld zł rocznie. W ciągu najbliższych dziesięciu lat wydatki z budżetu państwa na PPK mają wynieść 34,77 mld zł. Z drugiej strony jednak zakłada się, że całkowite aktywa emerytalne Polskich gospodarstw domowych wzrosną z poziomu 172,6 mld zł na koniec 2016r. do poziomu co najmniej 339,7 mld zł na koniec 2027r. przy założeniu, że aktywa OFE, IKE, IKZE nie są powiększane o nowe składki, a wpłaty do PPK dokonywane są w minimalnej wysokości tj. 3,5% wynagrodzenia. W przypadku, gdyby wpłaty dokonywane były w maksymalnej wysokości 8% wynagrodzenia, to całkowite aktywa emerytalne Polskich gospodarstw domowych wzrosną do poziomu 496 mld zł w 2027r. i to przy założeniu, że z PPK skorzysta 75% uprawnionych.

Przede wszystkim obciąży budżet państwa. Już zawiązano rezerwę celową w Ministerstwie Finansów na ten cel. W 2019 koszt po stronie państwa ma wynieść 660 mln zł. Wydatki te będą systematycznie rosły, aż do poziomu 3,61 mld zł rocznie. W ciągu najbliższych dziesięciu lat wydatki z budżetu państwa na PPK mają wynieść 34,77 mld zł. Z drugiej strony jednak zakłada się, że całkowite aktywa emerytalne Polskich gospodarstw domowych wzrosną z poziomu 172,6 mld zł na koniec 2016r. do poziomu co najmniej 339,7 mld zł na koniec 2027r. przy założeniu, że aktywa OFE, IKE, IKZE nie są powiększane o nowe składki, a wpłaty do PPK dokonywane są w minimalnej wysokości tj. 3,5% wynagrodzenia. W przypadku, gdyby wpłaty dokonywane były w maksymalnej wysokości 8% wynagrodzenia, to całkowite aktywa emerytalne Polskich gospodarstw domowych wzrosną do poziomu 496 mld zł w 2027r. i to przy założeniu, że z PPK skorzysta 75% uprawnionych.

Ile z PPK dostanie emeryt na emeryturze?

Przyjmując założenia Ministerstwa Finansów, czyli:

- Średnie wynagrodzenie w kwocie 4,5 tys. zł ( średnia płaca we wrześniu 2017r. w sektorze przedsiębiorstw wg. GUS)

- Realny wzrost wynagrodzeń 2,8% w okresie akumulacji

- Realna średnia stopa zwrotu w okresie akumulacji 3,5%

- Realna średnia stopa zwrotu w okresie wypłaty 2,75%

- Okres wypłaty 10 lat

- Podstawowa wpłata w wysokości 3,5% wynagrodzenia brutto

- Okres oszczędzania 40 lat

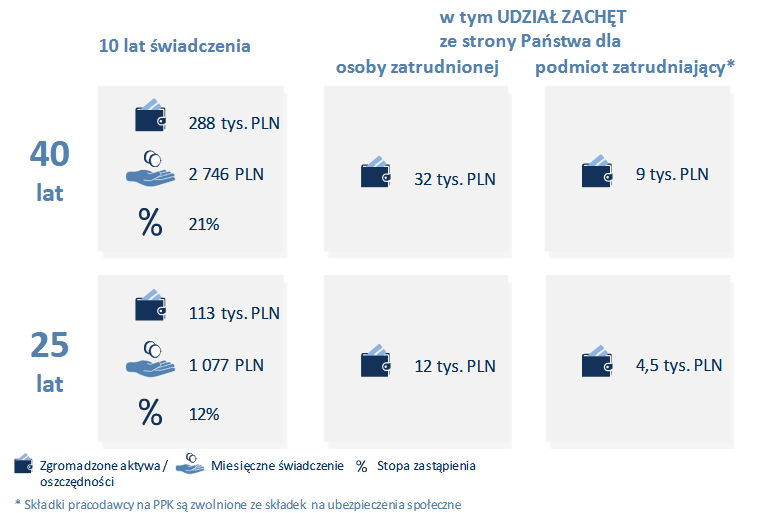

Przy powyższych założeniach, powinniśmy zgromadzić 288 tys. zł aktywów co przełożyło by się na dodatkową emeryturę w wysokości 2 746 zł. Gdybyśmy oszczędzali 25 lat zebralibyśmy 113 tys. zł i dostalibyśmy dodatkową emeryturę w wysokości 1 077zł.

Źródło: orka.sejm.gov.pl

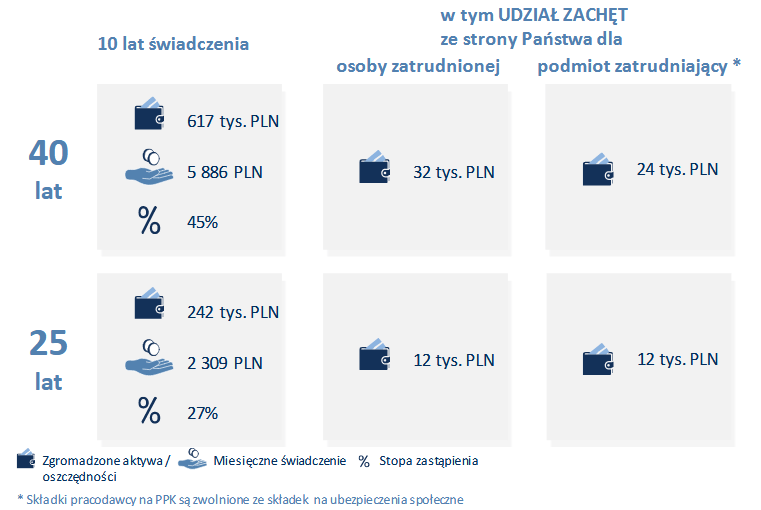

Lepiej sytuacja wygląda, gdy zdecydujemy się na oszczędzanie nie minimalnej, a maksymalnej kwoty 8%. Przy 40 latach oszczędzania mamy na koncie 617 tys. zł i dodatkową emeryturę 5 886zł. Przy 25 latach oszczędzania zgromadzimy 242 tys. zł i otrzymamy dodatkowo 2309zł emerytury miesięcznie.

Źródło: orka.sejm.gov.pl