- USA / DANE: Opublikowane wczoraj dane nt. inflacji CPI wskazały na podbicie wskaźnika bazowego w sierpniu do 2,4 proc. r/r z 2,2 proc. r/r. Dzisiaj po południu (godz. 14:30) poznamy dane nt. dynamiki sprzedaży detalicznej – mediana zakłada wzrost o 0,2 proc. m/m, oraz 0,1 proc. m/m z wyłączeniem aut. Później (godz. 16:00) mamy też publikację wstępnych danych o nastrojach konsumenckich.

- EUROSTREFA / ECB: Wczoraj po południu pojawiły się informacje, jakoby decyzja o wznowieniu programu QE nie była jednomyślna – przeciwko zagłosowali przedstawiciele Niemiec, Francji i Holandii, a także Austrii i Estonii. To doprowadziło do silnego odbicia euro, które wcześniej spadało po tym, jak EBC ogłosił cięcie stopy depozytowej o 10 p.b., zmienił język forward guidance, poluzował kryteria dla przetargów TLTRO, a przede wszystkim zdecydował się wznowić program QE od listopada w wysokości 20 mld EUR miesięcznie, ale bezterminowo. Poróżnienie w ECB sprawiło też, że rynek wyraźnie zredukował szanse na kolejne cięcie stopy depozytowej w październiku do zaledwie 10 proc.

- USA / CHINY / ROZMOWY HANDLOWE: Wczoraj wieczorem pojawiły się pogłoski, jakoby Biały Dom rozważał możliwość zaproponowania zawarcia tymczasowego porozumienia handlowego z Chinami, które zakładałoby opóźnienie wdrożenia kolejnych taryf, ale i też zdejmowało część istniejących obecnie. W zamian Chiny miałyby się zobowiązać do zwiększenia zakupów produktów rolnych i ochrony wartości intelektualnej. Rozmowy miały być w początkowej fazie, chociaż Trump na te propozycje idące też ze strony doradców, nie mówi nie, choć jak dodaje należy i tak dążyć do zawarcia ostatecznej umowy. Później pojawiło się oficjalne dementi Białego Domu na ten temat, ale dzisiaj agencja Bloomberg powraca do sprawy powołując się aż na pięć źródeł. Plotki wspierają chińskie aktywa, w tym juana (kurs USD/CNH spadł dzisiaj do 7,0330), ale już inni podchodzą z rezerwą – impet wzrostowy wytraciły waluty Antypodów…

- WIELKA BRYTANIA / BREXIT: Według spekulacji Business Insidera, Parlament Europejski może już w przyszłym tygodniu przyjąć rezolucję wyrażającą aprobatę dla trzeciego już wydłużenia terminu Brexitu, chociaż formalny wniosek brytyjskie władze powinny wysłać dopiero w połowie października. Unijni politycy nie ukrywają, że chcieliby w ten sposób przygotować grunt pod potencjalne przedterminowe wybory w Wielkiej Brytanii, lub nawet prace nad drugim referendum ws. Brexitu. Wcześniej pojawiły się też inne plotki, jakoby strony były bliżej porozumienia, które zakładałoby alternatywne rozwiązania wobec dyskusyjnego irlandzkiego backstopu. Te doniesienia wsparły notowania funta.

- JAPONIA / BANK JAPONII: Coraz więcej komentarzy pojawia się w kontekście zaplanowanego na przyszły tydzień (18-19 września) posiedzenia BOJ, na którym według wcześniejszych plotek mogłyby być omawiane działania zmierzające do dalszego poluzowania polityki. I są one nieco zaskakujące – minister gospodarki Nishimura stwierdził, że nie ma potrzeby, aby BOJ podejmował nowe działania, a minister finansów Aso stwierdził, że fundamenty gospodarki są zdrowe i rząd nie planuje nowych działań stymulacyjnych.

- SZWECJA / DANE: Ostateczny odczyt dynamiki PKB za II kwartał pokrył się z wcześniejszymi wyliczeniami (-0,1 proc. k/k i +1,4 proc. r/r). Dane opublikowane dzisiaj o godz. 9:30 nie miały jednak większego wpływu na notowania szwedzkiej korony.

Opinia analityka:

Według słownika PWN meandry to „skomplikowany i często trudny do zrozumienia bieg wydarzeń, lub czyichś myśli”. To określenie można też nieraz zastosować do opisu sytuacji, jakie mają wpływ na rynek finansowy. Wczoraj Mario Draghi chciał mieć swoje „gołębie” show i prawie mu się udało, gdyby nie późniejsze informacje o tym, że decyzja o wznowieniu programu skupu aktywów została tak naprawdę „przepchnięta kolanem”, bo nieznaczną przewagą głosów. To stwarza trudniejsze środowisko dla nowej prezes Christine Lagarde, która obejmie stery w październiku. Teoretycznie Draghi starał się zbudować jej dobry grunt – wspomniał o słabościach europejskiej gospodarki i dodał, że ryzyka nadal przeważają. Ale już z opublikowanych projekcji makro nie wynika, abyśmy mieli obawiać się recesji, czy też deflacji. Po prostu mamy mocne spowolnienie, na które bank centralny odpowiedział. Tyle, że im więcej wchodzenia w szczegóły, to tym więcej pytań – czy bezterminowość programu QE oznacza, że może być on zwiększony, czy też ucięty, jeżeli za kilka miesięcy nie będzie chociażby zgody na zwiększenie limitów zaangażowania w obligacje? Skoro teraz był opór przeciwko QE, to czy obóz „jastrzębi” się nie poszerzy? No i temat stopy depozytowej – została ścięta do -0,5 proc., ale jednocześnie ECB zapowiedział tzw. tiering, co oznacza, że realny wpływ takiego posunięcia może być znikomy. Do tego jeszcze rynek zaczął wątpić w kolejne cięcie stopy depozytowej już w październiku. Innymi słowy, gołębie niby wczoraj zaatakowały, ale później odfrunęły. Zadanie, aby je ponownie zaktywizować przypadnie Christine Lagarde.

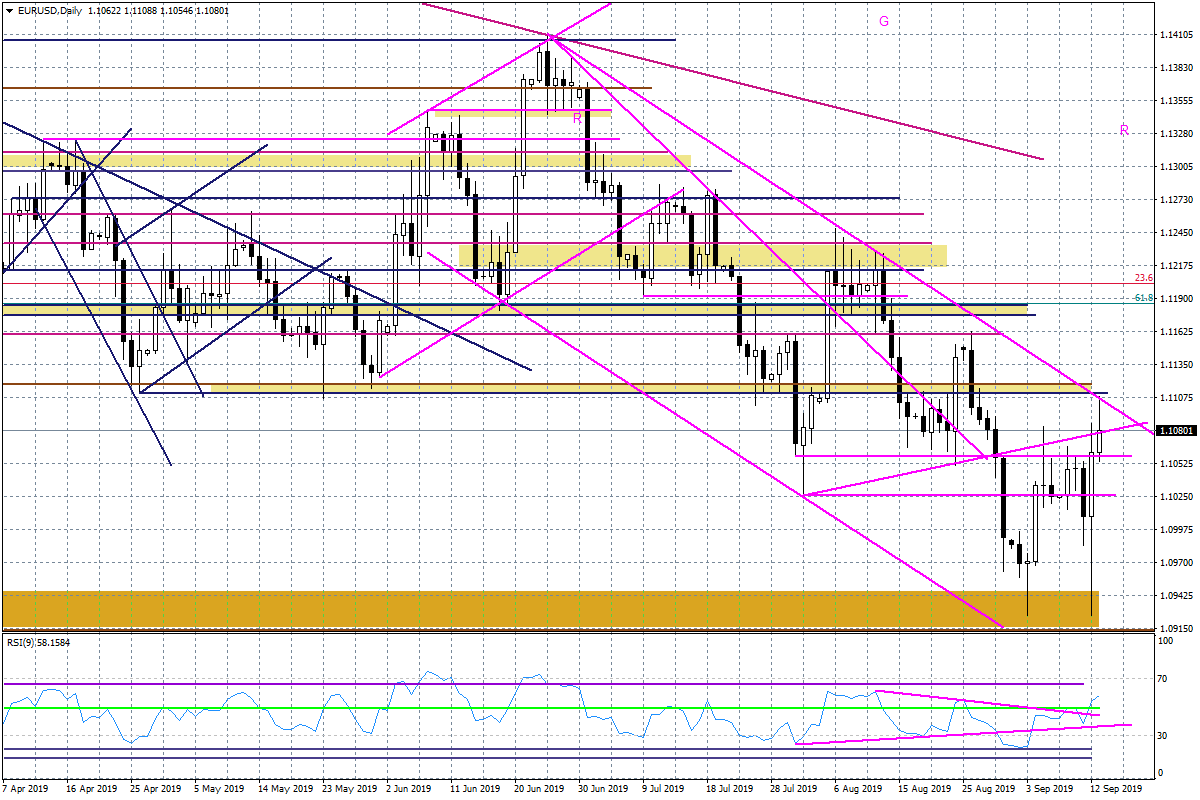

Wykres dzienny EURUSD

Na wykresie EURUSD mieliśmy wpierw spadek do dołka z początku września przy 1,0925, a później równie mocne odbicie, które doprowadziło dzisiaj nad ranem do chwilowego naruszenia istotnej linii trendu spadkowego przy 1,1103. Ostatecznie odbiliśmy się w dół od tego poziomu i to może sugerować, że dalsze zwyżki nie są aż tak oczywiste. Dlaczego? Bo za chwilę rynek zacznie pozycjonować się pod posiedzenie FED (decyzja w środę), którego wydźwięk nie musi być „gołębi”. Cięcie stóp o 25 p.b. najpewniej będzie, ale bez „zapowiedzi” dalszych ruchów – dane napływające ostatnio (wczoraj mieliśmy skok CPI Core do 2,4 proc. r/r), a także informacje z frontu wojny handlowej (Trump podobno rozważa nawet zawarcie tymczasowej umowy handlowej z Chińczykami), jakoś nie przekonują, aby członkowie FED mieliby być teraz bardziej „gołębi”, niż to komunikowali w ostatnich tygodniach. Ten kontekst dotyczący nastawienia FED warto odnieść do wszystkich par dolarowych na najbliższe dni. Być może najbardziej narażone na spadki, będą te które ostatnio wykonały spore odbicie – w tym kontekście być może warto bardziej przyjrzeć się walutom Antypodów (AUD/USD i NZD/USD, gdzie nie widać pozytywnej reakcji w notowaniach na plotki w temacie amerykańsko-chińskim).

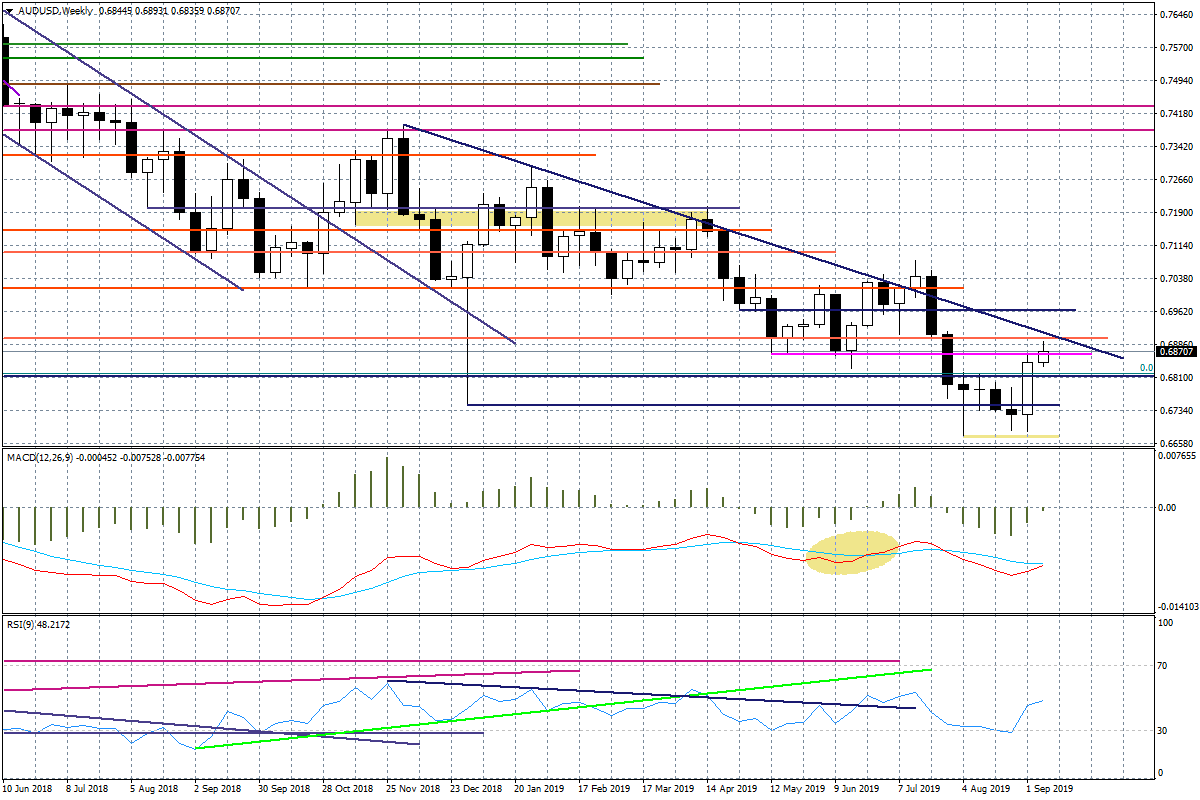

Na tygodniowym wykresie AUDUSD uwagę zwraca bliskość istotnej linii trendu spadkowego.