- USA / CHINY / ROZMOWY HANDLOWE: Główny doradca gospodarczy Białego Domu, Larry Kudlow ostrożnie, choć optymistycznie wypowiadał się na temat szans zawarcia porozumienia handlowego z Chinami. Dał do zrozumienia, że pomysł restrykcji kapitałowych wobec chińskich spółek (w tym usunięcia ich z nowojorskiej giełdy) nie jest brany pod uwagę, jako element nacisku. Wieczorem pojawiły się też informacje ze strony chińskiego MOFCOM (ministerstwa handlu) o gotowości do zawarcia porozumienia w tematach, które zostały już przepracowane (w tym zgodzono się na administracyjną ochronę własności intelektualnej), a wobec pozostałych ustalenia harmonogramu negocjacji, które byłyby kontynuowane w kolejnych miesiącach. Nastroje stonował jednak sam Donald Trump twierdząc, że po tak długim procesie negocjacji wolałby coś więcej, niż „częściową umowę”. Jednocześnie Biały Dom wpisał na „czarną listę” zagrożenia bezpieczeństwa/interesu narodowego aż 28 chińskich spółek – amerykańskie firmy będą miały zakaz prowadzenia interesów. Chińczycy już zapowiedzieli kontr-działania…. Kurs USD/ CNH pozostaje jednak poniżej oporu przy 7,1380, a otwarta po tygodniowej przerwie giełda w Szanghaju odnotowała nieznaczną zwyżkę.

- CHINY / DANE: Indeks PMI Caixin dla usług nieoczekiwanie spadł we wrześniu do 51,3 pkt. z 52,1 pkt. (szacowano, że pozostanie przy 52,1 pkt.). Niemniej indeks PMI Composite wzrósł do 51,9 pkt. z 51,6 pkt., dzięki dobrym wskazaniom PMI dla przemysłu, który poznaliśmy wcześniej. Dane te jednak nie mają większego znaczenia – rynki skupiają się na temacie negocjacji handlowych.

- USA/ BUDŻET: CBO (Kongresowe Biuro Budżetu) podało, że deficyt w roku fiskalnym 2019 może być rekordowy od 7 lat i sięgnąć poziomu 984 mld USD. To może być wątek, do którego będzie warto powrócić później, gdyby powrócił temat „goverment shutdownu”, jako element przepychanek w kampanii wyborczej Demokratów z prezydentem Trumpem.

- USA / JAPONIA: Donald Trump podpisał wczoraj nową umowę handlową z Japonią. To formalność, jej zapisy mają obowiązywać od nowego roku kalendarzowego, nie miała większego znaczenia dla notowań jena, który jest bardziej wrażliwy na informacje dotyczące globalnego ryzyka, czyli wątki Chin, czy też Brexitu.

- AUSTRALIA/ NOWA ZELANDIA/ DANE: Napłynęły mieszane dane z Australii – indeks nastrojów w biznesie spadł do poziomu 0 z 1 pkt. wcześniej, ale subindeks bieżącej kondycji odbił do 2 pkt. z 1 pkt. Z kolei w Nowej Zelandii tamtejszy minister finansów (Robertson) poinformował, że nadwyżka w budżecie na 2019 r. może być wyższa od wcześniejszych szacunków aż o 4 mld NZD, choć jak dodał dynamika wzrostu gospodarczego w latach 2019-2020 nie osiągnie poziomu 3 proc. Dzisiaj waluty Antypodów (AUD i NZD) są w czołówce najsilniejszych w grupie G-10, choć trudno to tłumaczyć powyższymi informacjami, ani też pozycjonowaniem się pod możliwe informacje w wątku chińskim. Bardziej jest to techniczne odreagowanie

- WIELKA BRYTANIA / BREXIT: Kolejne spekulacje, jakie napływają z Downing Street 10 wskazują, że premier Johnson nadal nie rezygnuje z wywierania presji na UE, strasząc „bezumownym” Brexitem z końcem października. Z drugiej strony plotkuje się o możliwości odejścia kolejnych posłów z Partii Konserwatywnej, którzy mieliby dołączyć do Liberalnych Demokratów (to obecnie trzecia siła w sondażach). Tymczasem The Guardian podaje powołując się na źródła, że unijni dyplomaci mieli punkt po punkcie odrzucić pomysł premiera Johnsona na Brexit, który zakłada specjalny status Irlandii Północnej. Z kolei w niemieckiej prasie pojawiają się sygnały, że kanclerz Merkel, oraz prezydent Macron, nie będą naciskać na rozwiązanie Brexitu, jeżeli władze Irlandii nie będą wyrażały chęci do rozmowy z Wielką Brytanią. Te wieści ciągną funta w dół.

- EUROSTREFA / DANE / NIEMCY: Dynamika produkcji przemysłowej w Niemczech wyniosła w sierpniu 0,3 proc. m/m wobec spadku o 0,4 proc. m/m w lipcu i szacowanych -0,1 proc. m/m. Po opublikowanych wczoraj rano słabszych danych nt. zamówieniach w przemyśle (spadek o 0,6 proc. m/m) jest to pozytywna odmiana. To minimalnie wspiera dzisiaj euro, chociaż istotniejsze będą czynniki ważące na globalnym sentymencie.

Realizm kontra nadzieje?

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Odnoszę wrażenie, że rynki finansowe pokładają duże nadzieje w tym, że uda się wypracować wstępne porozumienie handlowe pomiędzy USA, a Chinami, a przynajmniej płaszczyznę do dalszych, konkretnych rozmów. Tyle, że jak z nadziejami jest, to wiadomo… Można odnieść mylne wrażenie nt. pozytywnej narracji ze strony Chińczyków. To, że MOFCOM chce zawrzeć częściową umowę w tych obszarach, które zostały już przepracowane z Amerykanami, wiele nie oznacza, gdyż porozumienie nie dotyka kluczowych kwestii. Zresztą te doniesienia w pewnym sensie korespondują z tym, o czym w poniedziałek pisała też chińska prasa (SCMP) zwracając uwagę, że chińscy negocjatorzy zawęzili potencjalne tematy do rozmów w końcu tygodnia. Odnoszę wrażenie, że stratedzy w Pekinie zakładają, że osłabiony politycznie Trump zgodzi się na marną umowę, tylko po to, aby pochwalić się „czymkolwiek” przed własną opinią publiczną. A taka częściowa umowa będzie bardziej sukcesem dla Chińczyków, niż Amerykanów. Drażliwe tematy zostaną zepchnięte pod dywan, teoretycznie zostanie przedstawiony harmonogram dalszych negocjacji, ale te będzie można przeciągać tak, aby finalizować je już z innym, niż Donald Trump, gospodarzem Białego Domu na przełomie 2020/2021 r. Czy Amerykanie będą grać w tą grę? Nie do końca – decyzja o wpisaniu aż 28 chińskich spółek na czarną listę, to mocny sygnał, że twarda linia będzie kontynuowana. Zobaczymy, jaka będzie odpowiedź chińskiej strony. Reasumując, nadal byłbym dość ostrożny, co do szans na jakieś pozytywne niespodzianki dla rynków w końcu tygodnia w temacie chińskim. To może sprawić, że dolar będzie ponownie silny, chociaż dzisiaj rano widzimy jego kosmetyczną korektę na głównych zestawieniach. Uwagę powinny zwrócić waluty wrażliwe na w/w informacje z Chin, czyli juan offshore (CNH), lub dolar australijski (AUD).

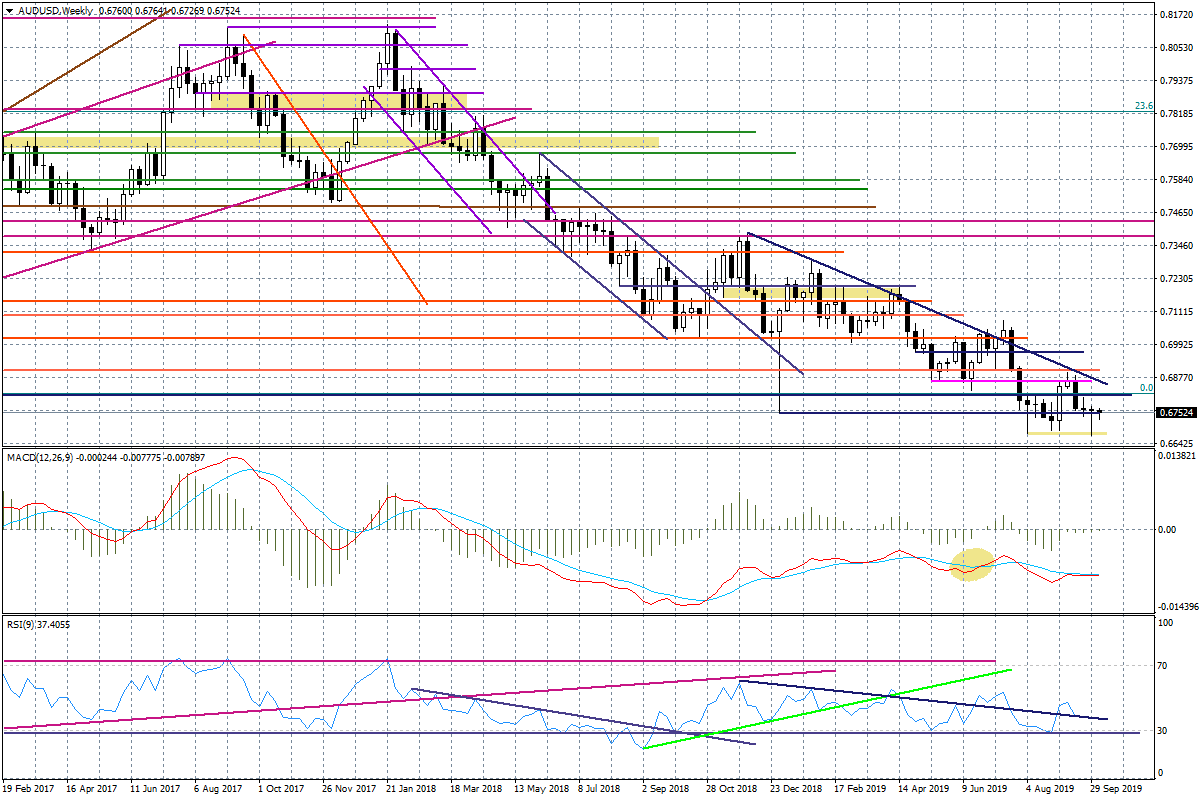

Na wykresie AUDUSD układ techniczny po zeszłym tygodniu wygląda pozytywnie – odbicie z rejonu poprzedniego dna przy 0,6676, oraz ułożenie tygodniowych wskaźników. Nie oznacza to jednak, że rynek nie powie sprawdzam, schodząc ponownie w wyżej wymienione rejony wsparcia, jeżeli pojawią się jakiekolwiek tarcia na linii USA-Chiny.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Wykres tygodniowy AUDUSD

W obszarze G-10 najsłabszy jest dzisiaj funt. Rynek nie docenia ryzyka związanego z politycznymi tarciami na linii Wielka Brytania – Unia Europejska. Premier Johnson będzie chciał grać va-banque aż do unijnego szczytu 17-18 października, co może prowadzić do dużej nerwowości wokół funta na przełomie tygodnia. Teoretycznie wydaje się, że ostatecznie bezumownego Brexitu uda się uniknąć, ale nie powinien być to obecnie scenariusz bazowy…

Zobacz także: Koniec euforii na głównych indeksach? Sytuacja na S&P500 i DAX

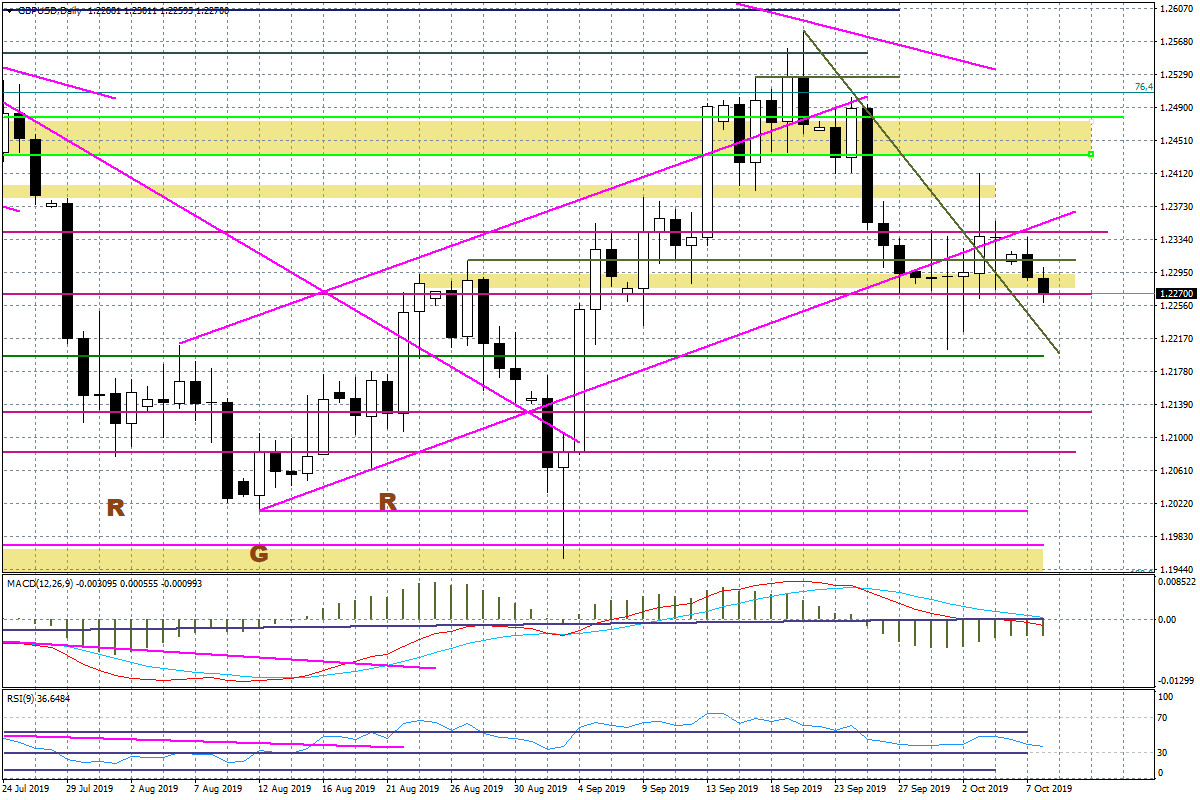

Technicznie na dziennym ujęciu GBPUSD wczorajsza czarna świeca jest dość wymowna i zdaje się wpisywać w scenariusz w którym korekta wzrostowa miała już miejsce w zeszłym tygodniu, a teraz rysujemy kolejną falę spadkową, która doprowadzi do wybicia ostatniego dołka przy 1,2204. Układ na wskaźnikach, zwłaszcza na MACD wygląda słabo.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Wykres dzienny GBPUSD