Opublikowany w środę comiesięczny raport autorstwa Departamentu Rolnictwa USA (USDA) potwierdził rekordowe plony kukurydzy i soi.

Źródło: https://www.usda.gov/oce/commodity/wasde/

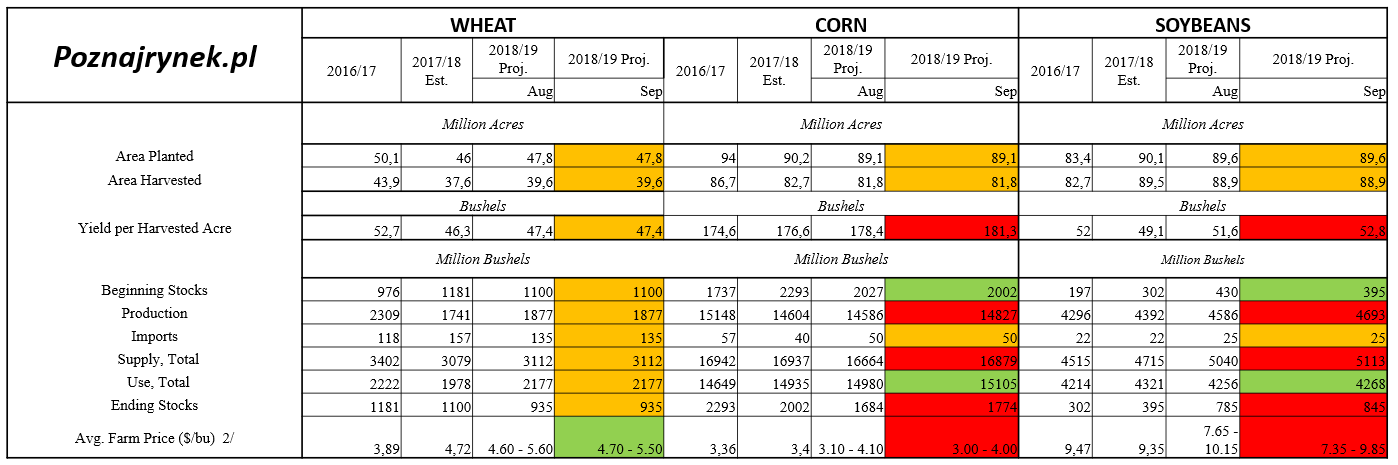

PSZENICA

Szacunki dotyczące popytu i podaży pszenicy w USA na sezon 2018/19 pozostały niezmienione w porównaniu z poprzednim miesiącem. Średni przedział cenowy pozostał bez zmian, ze środkową wartością na poziomie 5,10 USD/b. Jedyną wartością która się uległa zmianie jest zakres ceny, który zawęził się o 0,20 USD/b, do 4,70 – 5,50 USD/b.

Globalna podaż pszenicy na sezon 2018/19 wzrosła o 4,7 miliona ton przy wzroście produkcji o 3,4 miliona ton oraz planowanych wyższych stanach początkowych towaru. Rosyjska uprawa wzrosła o 3 miliony ton w wyniku dobrych żniw w regionie pszenicy ozimej oraz kontynuacje doskonałej pogody w pasie upraw pszenicy jarej. Kazachstańska uprawa pszenicy jarej również idzie do góry o 0,5 miliona ton ze względu na warunki pogodowe. Z zaktualizowanych danych rządowych wynika, że produkcja w Indii wzrosła o 2,7 miliona ton, osiągając rekordowego poziom 99,7 miliona ton.

Wzrosty te zostały częściowo zrównoważone spadkiem o 2 miliony ton w Australii oraz spadkiem o 1 milion ton w Kanadzie, co jest pokłosiem kontynuacji suchych warunków w sezonie wegetacyjnym.

Globalne wykorzystanie pszenicy zostało podniesione o 2,3 miliona ton, a głównymi sprawcami wzrostu jest Rosja (2 miliony) oraz Unia Europejska (1 milion) ze względu na wzrost zapotrzebowania na pasze.

W sytuacji, gdy łączne dostawy rosną szybciej niż zużycie, globalne zapasy końcowe zostały zwiększone o 2,3 miliona ton do 261,3 miliona, lecz nadal są o 5% niższe niż w zeszłym roku.

KUKURYDZA

W przypadku kukurydzy, prognoza dla USA na sezon 2018/19 dotyczy większej produkcji, zwiększonego popytu wewnętrznego, większego eksportu oraz wyższych zapasów końcowych. Szacunki dotyczące produkcji kukurydzy wynoszą 14,827 miliarda buszli, co oznacza wzrost o 241 milionów w porównaniu z zeszłym miesiącem ze względu na zwiększenie wydajności. Jeśli prognozy się sprawdzą, będą to drugie największe żniwa w historii USA. Spośród głównych stanów produkujących kukurydzę, plony są rekordowe w Illinois, Iowa, Nebrasce, Indianie, Ohio oraz Południowej Dakocie.

Podaż tego towaru rośnie szybciej niż jego zużycie, dlatego zapasy końcowe rosną o 90 milionów buszli w porównaniu z zeszłym miesiącem. Prognozowana średnia cena kukurydzy otrzymywana przez producentów jest o 10 centów niższa, ze średnią na poziomie 3,50 USD/b.

Prognozuje się, że globalna produkcja kukurydzy będzie wyższa niż miesiąc temu, a przewidywany wzrost obejmuje Unię Europejską, Angole, Paragwaj, Turcje oraz Serbię. Wzrosty w Unii zawdzięczamy głównie Rumunii, Węgrom, Bułgarii oraz Francji. Zarówno w Bułgarii jak i w Rumunii plony powinny być rekordowo wysokie.

SOJA

Produkcja soi w USA na sezon 2018/19 prognozowana jest na rekordową wartość 4,693 milionów buszli, co stanowi wynik o 107 milionów wyższy niż miesiąc temu. Tak wysoki wynik zawdzięczamy rekordowej prognozie wydajności wynoszącej 52,8 buszli na akr.

Prognozuje się, że średnia cena soi w USA w sezonie 2018/19 wyniesie 7,35 – 9,85 USD/b, co oznacza spadek wartości średniej o 0,30 USD.

Zmiany w raporcie obejmują wyższy eksport oraz niższe zapasy końcowe. Eksport zwiększył się o 20 milionów buszli do 2,130 miliona. Zapasy końcowe szacowane są na 395 milionów buszli, co oznacza spadek o 35 milionów w porównaniu z poprzednim miesiącem.

Globalne prognozy obejmują wyższą produkcję, zmniejszony bilans handlowy oraz wzrost zapasów w porównaniu z zeszłym miesiącem. Prognozowana produkcja soi wzrosła o 2,2 miliona ton przy wyższych żniwach w USA oraz Chinach które częściowo równoważone są przez niższe prognozy dla Kanady, Indii i Urugwaju.

Globalny eksport soi na sezon 2018/19 zmniejszył się o 1,1 miliona ton do 156,9 milionów, ze zmniejszonymi dostawami do Kanady i Urugwaju. Chiński import soi został zredukowany o 1 milion ton do 94 milionów, ponieważ zanotowany został spadek w popycie na mączkę sojową. Częściowo spadek importu jest kompensowany przez wyższy import do Egiptu i Iranu.

Światowe zapasy końcowe mają wynieść 2,3 miliona ton, przy czym zwiększone zapasy dla USA i Argentyny są częściowo równoważone przez zmniejszone zapasy dla Brazylii.