Handel w ostatnich godzinach nie przyniósł nowych rozstrzygnięć. Opublikowane o godz. 14:30 dane z USA wskazały na lepsze od oczekiwań odczyty dynamiki nt. zamówień na dobra trwałego użytku w sierpniu, odczyt kluczowego, inflacyjnego indeksu PCE Core wypadł zgodnie z oczekiwaniami na poziomie 1,8 proc. r/r, a indeks nastrojów konsumenckich na koniec września wzrósł do 93,2 pkt. bijąc prognozę na poziomie 92,0 pkt. (mamy, zatem wyraźny kontrast z danymi Conference Board, jakie były publikowane we wtorek).

Teoretycznie dolar

mógłby na tych publikacjach jeszcze zyskać, ale tak się nie stało. Dlaczego? To specyfika piątku i realizacji zysków. Dzisiaj mamy nie tylko koniec tygodnia, który dla dolara wypadł nadzwyczaj dobrze, ale i też zaraz zakończenie miesiąca i kwartału (poniedziałek 30 września).

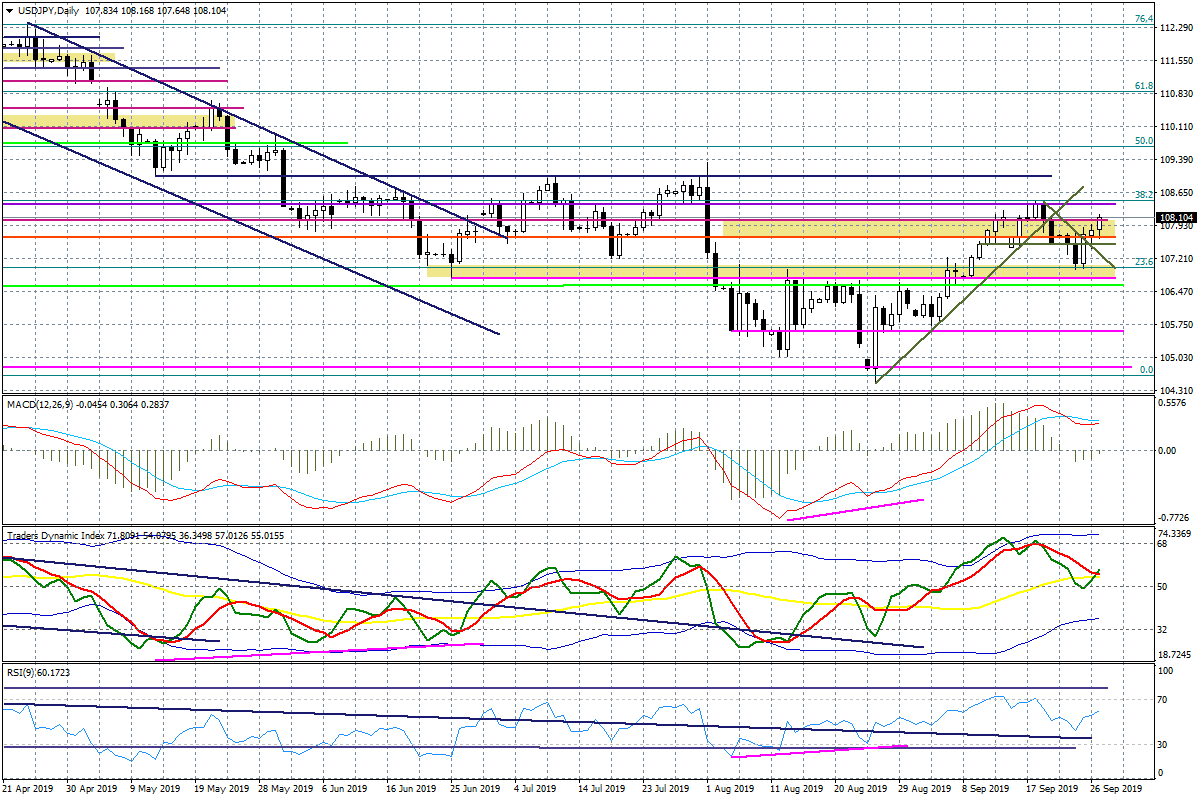

Na koniec tygodnia spójrzmy na wykres USDJPY, który jest też wypadkową nastrojów wokół ryzykownych aktywów. Widoczne ocieplenie na rynkach akcji po korekcie wywołanej obawami o impeachment Donalda Trumpa, przełożyło się dzisiaj na powrót notowań tej pary ponad poziom 108,00. Nie wyklucza to podejścia pod szczyt z 18 września przy 108,47, ale ruch ten będzie miał miejsce przy dywergencji na dziennych wskaźnikach, co może sugerować, że nie będzie trwały.

Wykres dzienny USDJPY