Kluczowe informacje z rynków

- USA / RELACJE HANDLOWE / MEKSYK / CHINY: Dwudniowe rozmowy na szczycie nie przyniosły konsensusu w temacie rozwiązanie problemu imigracji, co oznacza, że wyższe cła importowe na Meksyk mogą w teorii wejść w życie w najbliższy poniedziałek 10 czerwca. Zdaniem Donalda Trumpa postęp w rozmowach nie był wystarczający. Szef meksykańskiego MSZ nie wykluczył jednak, że rozmowy mogą być kontynuowane także w piątek. Z kolei w temacie Chin prezydent USA dał też wczoraj do zrozumienia, że kwestia nałożenia ceł na cały import z Państwa Środka (towary o wartości ponad 300 mld USD) zostanie rozważona dopiero po spotkaniu na szczycie G-20 z prezydentem Xi Jinping’iem. Tymczasem szef Ludowego Banku Chin (Yi Gang) ocenił, że jego spotkanie z Sekretarzem Skarbu USA zaplanowane na najbliższy weekend będzie „trudne”, a rzecznik MOFCOM (chińskiego ministerstwa handlu) zapowiedział, że lista „nierzetelnych” zagranicznych spółek zostanie opublikowana już wkrótce.

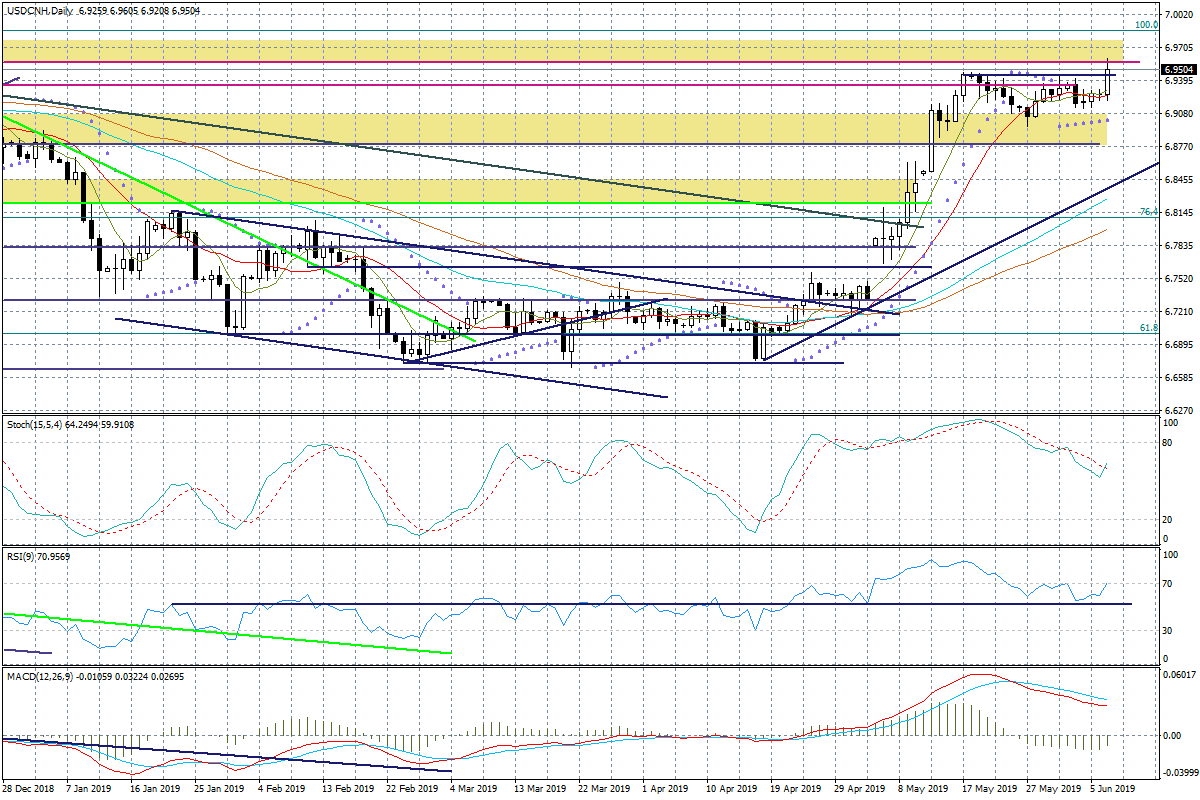

- CHINY / JUAN: Szef Ludowego Banku Chin stwierdził też wczoraj wieczorem, że nieco większa „elastyczność” kursu juana może być dobra dla chińskiej i globalnej gospodarki. Rynki odebrały to jako sygnał na przyzwolenie na nieco większe widełki wahań dla kursu waluty. W piątek kurs juana tracił na wartości.

- USA / DANE (DANE Z WCZORAJ): Bilans handlowy w kwietniu wskazał na deficyt rzędu 50,8 mld USD wobec szacowanych -50,7 mld USD. Nierównowaga z Chinami wzrosła do 29,4 mld USD z 28,3 mld USD.

- EUROSTREFA / ECB: Europejski Bank Centralny nie zmienił wczoraj poziomu stóp procentowych, wydłużył forward guidance (stopy procentowe pozostaną niezmienione przez 6 miesięcy dłużej, niż to zapowiadano wcześniej), przedstawił szczegóły dla programu TLTRO-III (tanie pożyczki dla banków będą oprocentowane 10 p.b. powyżej głównej stopy, ale dla najbardziej aktywnych instytucji zaangażowanych w akcję kredytową będzie mogło to być 10 p.b. liczone od stopy depozytowej). Draghi wykluczył możliwość wystąpienia recesji w strefie euro, chociaż wspomniał o utrzymującej się niepewności. Przyznał, że pojawiały się głosy, aby wydłużyć okres niskich stóp, ale i też rozważyć ich cięcie, czy też powrót do programu QE, ale nie było to przedmiotem poważnej dyskusji. ECB zaprezentował też nowe projekcje makro, obniżono szacunki dla PKB na lata 2020-2021, oraz inflacji na 2020 r.

- EUROSTREFA / DANE: W kwietniu nadwyżka handlowa Niemiec nieoczekiwanie pogorszyła się do 17,0 mld EUR z 20 mld EUR (szacowano 18,6 mld EUR), do czego przyczynił się w dużej mierze wyraźniejszy spadek dynamiki eksportu (do -3,7 proc. m/m). Opublikowane zostały też dane nt. dynamiki produkcji przemysłowej w kwietniu, która spadła o 1,9 proc. m/m (szacowano -0,4 proc. m/m) po wzroście o 0,5 proc. m/m w marcu. Jednocześnie niemiecki Bundesbank przedstawił nowe prognozy makro zakładające wzrost PKB w tym roku o 0,6 proc. (co jest zbliżone do szacunków rządu), a w przyszłym o 1,2 proc. i 1,3 proc. w 2021. Dzisiaj opublikowane zostały też dane z Francji (deficyt handlowy zmalał w kwietniu do 5 mld EUR z 5,3 mld EUR, ale szacowano -4,9 mld EUR). Lepiej wypadła dynamika produkcji przemysłowej, która wzrosła w kwietniu o 0,4 proc. m/m (prognoza 0,3 proc. m/m) po spadku w marcu o 0,9 proc. m/m.

Opinia: Teoretycznie banki centralne nie chcą szybko pozbywać się swojego arsenału, który po wcześniejszym kryzysie został mocno uszczuplony. Widać to chociażby po mniej „gołębich” przekazach, jakie popłynęły ze strony RBA i RBNZ w tym tygodniu, czy też po wczorajszej konferencji ECB. Draghi wyraźnie grał wczoraj na przeczekanie – wykluczył recesję, zgodził się, co do panującej niepewności, która jest szkodliwa, ale nie zaoferował nic nowego, ponad to co było wiadome. Nawet warunki programu TLTRO-III dla banków nie wyglądają nazbyt szczodrze, chociaż najbardziej aktywni w akcji kredytowej będą mieli szanse pożyczać pieniądze od ECB na ujemnej stopie (realnie -0,3 proc.). Teoretycznie postępowanie szefa ECB aż tak nie zaskakuje – w sumie teoretycznie następcą Draghiego może być szef niemieckiej Buby (Jens Weidmann), który nieco „wywróciłby” obecną politykę ECB. Niech martwią się inni. Tylko, czy uda się kupić czas? Dzisiejsze dane makro z Niemiec wypadły blado, co pokazuje, że z kwestią ożywienia w gospodarce jest krucho. Niepewność na świecie pozostaje ogromna, a wiele jeszcze nie wiemy – czy USA zdecydują się w lipcu oclić cały import z Chin maksymalną stawką, oraz czy Chińczycy nie wdrożą jakichś konkretnych działań odwetowych. Teoretycznie na razie odpowiedzieli bardziej symbolicznie, co pokazuje, że dyplomatyczny spryt ma duży wpływ na budowanie wizerunku kraju wobec biznesowych partnerów i odwrotnie. W tym kontekście ciekawy jest ruch PBOC dopuszczający większą elastyczność kursu juana. Wykres USDCNH wystrzelił dzisiaj do góry, bo rynek obawia się, że może być w tym ukryta próba dopuszczenia do osłabienia kursu juana w celu wsparcia konkurencyjności gospodarki. Taka interpretacja może okazać się jednak błędna biorąc pod uwagę to, że w weekend szef PBOC spotyka się z amerykańskim Sekretarzem Skarbu, a w końcu czerwca możliwe jest spotkanie Trumpa z Xi Jinping’iem. A Amerykanie są przecież bardzo wyczuleni na kwestie zmian kursu juana…

Wykres dzienny USDCNH

A wracając do bazowego wątku, czyli perspektyw dla dolara. Dzisiaj o godz. 14:30 poznamy ważne dane Departamentu Pracy USA, które wpiszą się w oczekiwania dotyczące możliwych działań FED-u w najbliższych miesiącach. W ostatnich dniach wzrosła presja na możliwe cięcie stóp i wiele może zależeć od komunikatu, prognoz i konferencji prasowej szef FED po posiedzeniu zaplanowanym na 19 czerwca. Przekaz jaki pójdzie będzie kluczowy. Ale czy Powellowi zależy na tym, aby podbijać oczekiwania rynku, który próbuje wyceniać nawet kilka cięć stóp w tym roku. Nie do końca… bo, jeżeli bank centralny zaczyna luzować politykę „nazbyt wyprzedzająco”, to znaczy, że czegoś się obawia.

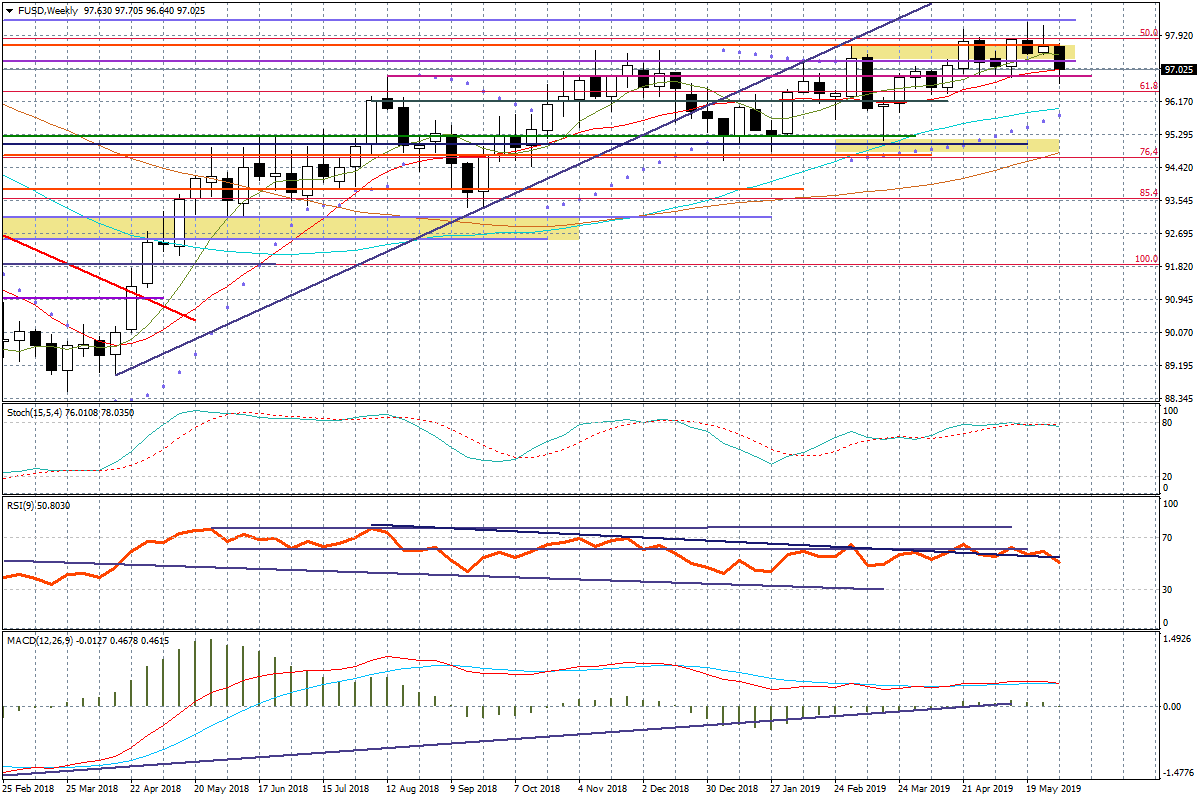

Mediana oczekiwań zakłada wzrost nowych etatów poza rolnictwem w maju o 175 tys. wobec 263 tys. w kwietniu, oraz stopę bezrobocia na poziomie 3,6 proc. Kluczowym elementem raportu będzie też dynamika płacy godzinowej, która szacowana jest na poziomie 3,2 proc. r/r. Jak rynek zinterpretuje te dane? Rozbieżności pomiędzy raportem ADP, a subindeksami zatrudnienia ISM dla przemysłu i usług, sugerują, że rynek zdaje się bardziej nastawiać na gorsze, niż lepsze dane. Tym samym nawet odczyt zgodny z szacunkami mógłby doprowadzić do krótkoterminowego podbicia dolara. W perspektywie kolejnych dni nie jest to już tak proste. Układy techniczne, np. na koszyku dolara FUSD pokazują, że amerykańska waluta może być słaba…

Wykres tygodniowy FUSD

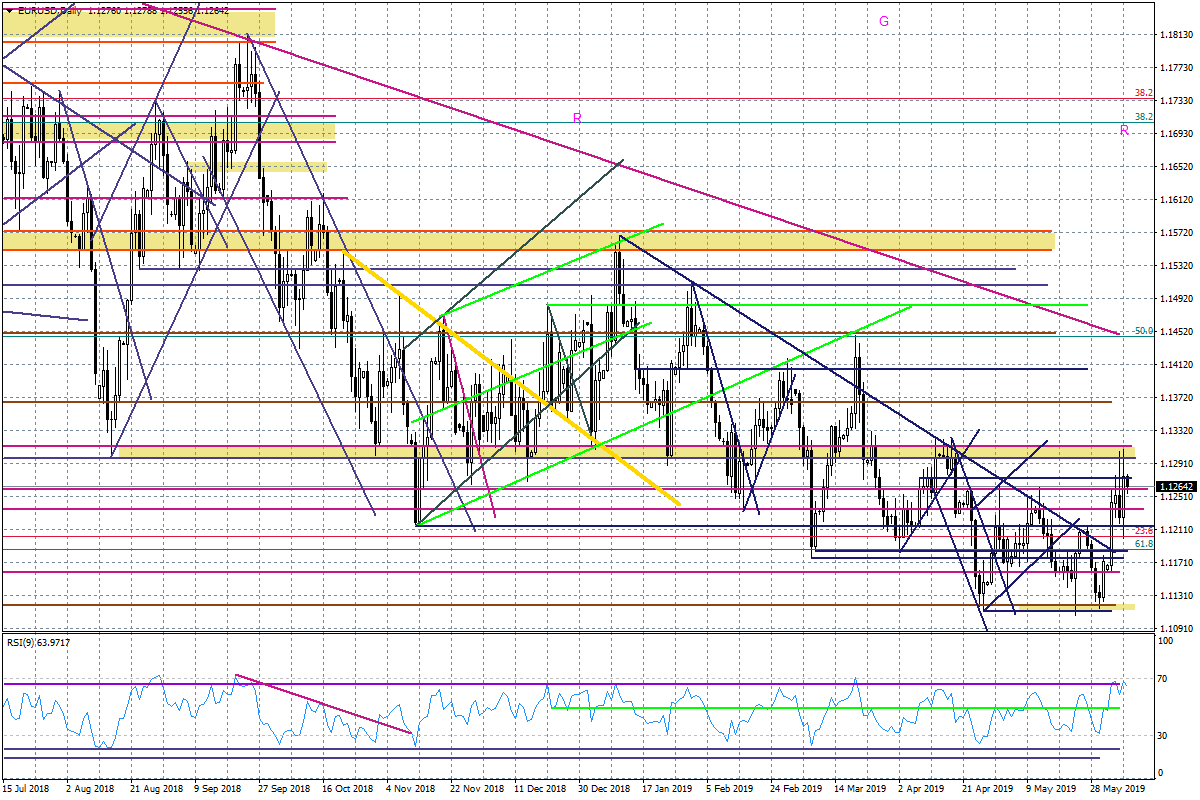

Na układzie EURUSD widać, że rynek się waha. Z jednej strony ECB nie wypadł wczoraj nazbyt „gołębio”, ale z drugiej globalne zagrożenia nadal pozostają aktualne, a dzisiejsze dane z Niemiec wypadły blado, o czym, pisałem w poprzednich akapitach. Na wykresie widać, że sforsowanie strefy oporu 1,1300-1,1315 może być dzisiaj trudne.

Wykres dzienny EURUSD