Początek bieżącego tygodnia rozpoczyna się w minorowych nastrojach na rynku finansowym. Jak widać eskalacja napięcia na linii USA-Chiny przyczyniła się do istotnego wzrostu awersji do ryzyka, co przekłada się na pogłębienie spadków na rynkach akcji.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Rynek liczy na kolejne obniżki stóp

Wojna handlowa spowodowała wzrost niepewności, co wpłynie najprawdopodobniej negatywnie na perspektywy dla światowej gospodarki i być może stanie się argumentem do dalszego luzowania polityki monetarnej przez Fed. Patrząc na rentowności amerykańskich 10-latek, który spadły poniżej poziomu 1,8%, widać, że rynki obstawiają kolejne cięcia stóp procentowych w USA. Nie wykluczona jest także większa zmienność na rynku walutowym, gdzie istotna dla wielu klas aktywów pozostanie wycena waluty amerykańskiej. Indeks dolara jak na razie trzeci dzień z rzędu koryguje silne wzrosty obserwowane w drugiej połowie lipca.

Tym razem piątkowe dane z rynku pracy w USA nie zaskoczyły i były zgodne z konsensusem rynkowym. Liczba nowych miejsc pracy w sektorze pozarolniczym w lipcu wzrosła o 164 tys. nowych etatów wobec wzrostu o 193 tys. po korekcie w dół czerwcowego odczytu. Stopa bezrobocia ustabilizowała się na poziomie 3,7% w skali roku, natomiast dynamika wzrostu płac nieco przyśpieszyła. Średnie przeciętne wynagrodzenie wzrosło w lipcu o 0,3% w ujęciu miesięcznym i przyśpieszyło do 3,2% w skali roku. Pomimo wolniejszego wzrostu liczby miejsc pracy poza rolnictwem, generalnie kondycja tego sektora pozostaje dość dobra. Jednak dla Powella i członków FOMC ważniejszy niż rynek pracy może okazać się dalszy przebieg konfliktu handlowego na linii Pekin – Waszyngton. Jak na razie groźby nałożenia nowych ceł na import z Chin oraz odwet ze strony chińskiej w postaci słabszego juana i braku importu amerykańskich surowców rolnych sprawia, że bardziej prawdopodobne wydają się kolejne działania ze strony Rezerwy Federalnej we wrześniu.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Główna para EUR/USD powróciła dzisiaj do wzrostów i podczas dzisiejszej sesji handlowana jest ponownie powyżej poziomu 1,1100. Na rynku krajowym notowania USD/PLN pozostają stabilne, natomiast złoty znów traci na wartości względem euro. Podczas poniedziałkowej sesji kurs EUR/PLN przełamał opór w rejonie 4,3130 w postaci poprzednich lokalnych szczytów i otworzył sobie drogę do wyższych poziomów cenowych w postaci tegorocznych szczytów. Brak danych z Polski w tym tygodniu sprawia, że PLN pozostanie pod wpływem nastrojów rynkowych.

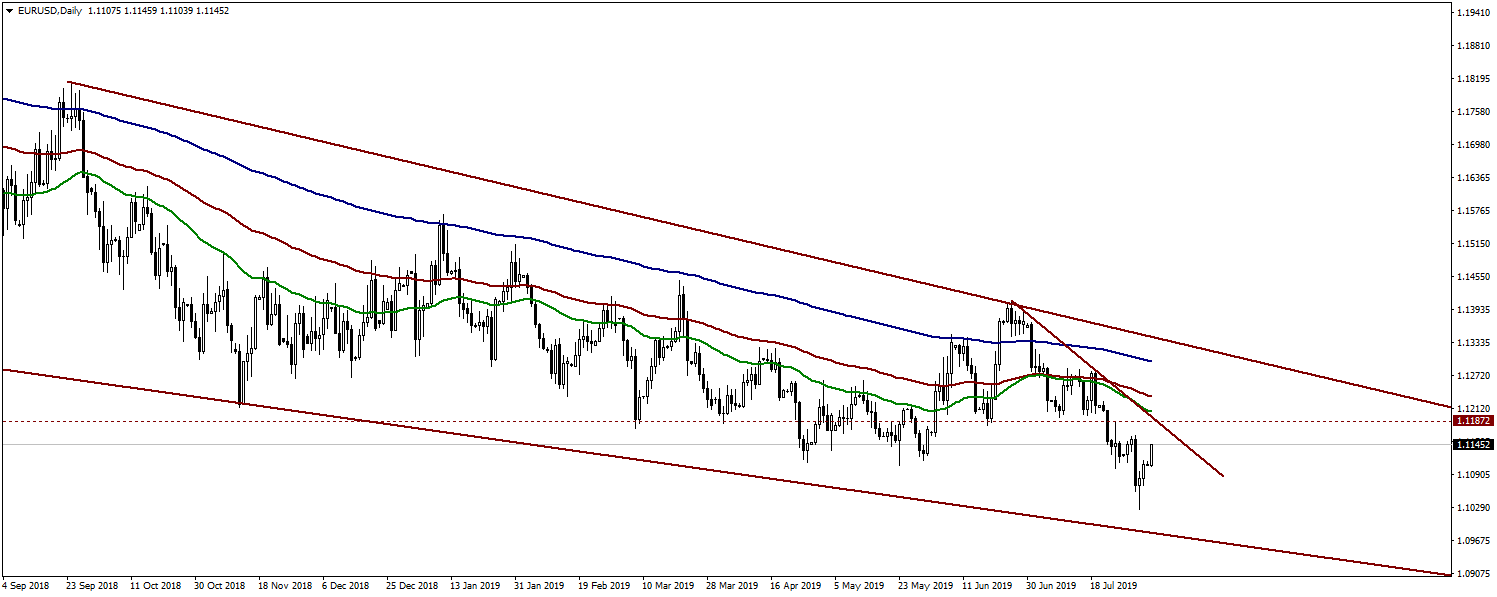

Euro do dolara (EUR/USD)

EUR/USD kontynuuje dziś odreagowanie zapoczątkowane pod koniec zeszłego tygodnia. Notowania aktualnie oscylują w rejonie 1,1140 i kierują się w okolice oporu na poziomie 1,1187, gdzie barierę dla strony popytowej wyznacza także linia poprowadzona po ostatnich maksimach lokalnych, tuż powyżej której przebiega 50-okresowa średnia EMA w skali D1. Jak na razie układ średnich kroczących EMA (50-, 100- i 200-okresowej) w interwale dziennym ogranicza skalę wzrostów na EUR/USD.

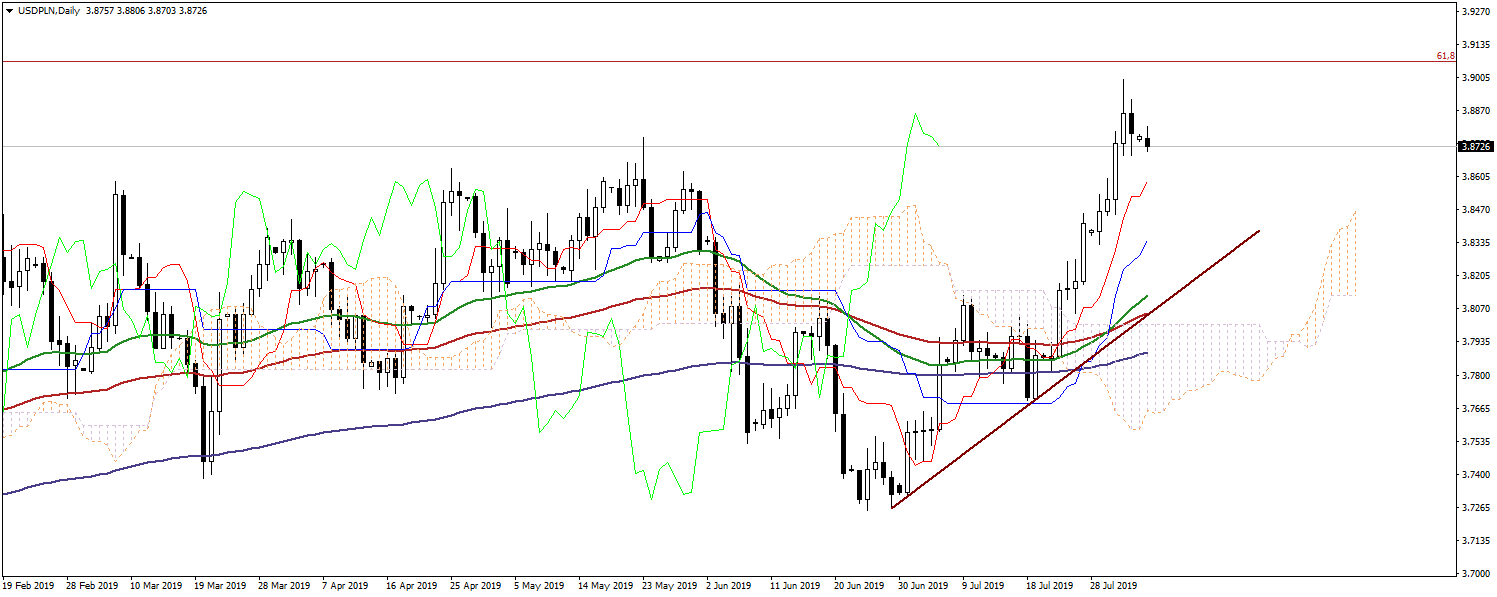

Dolar do złotówki (USDPLN)

USD/PLN wyhamował silne wzrosty z minionego tygodnia. Aktualnie notowania zachowują się stabilnie z lekką tendencją do kontynuacji odreagowania. Z technicznego punktu widzenia w przypadku utrzymania słabości waluty amerykańskiej kurs powinien kierować się w rejon linii Tenkan, która wyznacza najbliższe wsparcie na poziomie 3,8582. Silnym oporem pozostaje tegoroczne maksimum na poziomie 3,8994, powyżej którego przebiega geometryczny poziom wynikający z 61,8% zniesienia Fibo całości fali spadkowej kształtującej się od grudnia 2016 roku.