Początek przedświątecznego tygodnia na rynkach charakteryzuje się pozytywnymi nastrojami rynkowymi. Amerykański indeks S&P500 oraz niemiecki DAX znalazły się na nowych tegorocznych maksimach oraz utrzymywał się popyt na bardziej ryzykowne aktywa. Rynki pozytywnie zareagowały na zapowiedź Chin o zwiększeniu wymiany handlowej z krajami Europy Środkowej oraz w nadziei na wypracowanie porozumienia pomiędzy USA a Państwem Środka.

Po piątkowych optymistycznie nastrajających publikacjach z chińskiej gospodarki rynki będą wyczekiwały na środowa paczkę danych, gdzie obok sprzedaży detalicznej i produkcji przemysłowej najbardziej wyczekiwaną publikacją będzie dynamika PKB Chin za pierwszy kwartał 2019 roku. Z kolei obraz amerykańskiej gospodarki przedstawi nam Beżowa Księga Fed. W tym tygodniu rynki będą interesowały także przede wszystkim wstępne odczyty indeksów PMI z Francji, Niemiec i całej strefy euro, które wraz z indeksem ZEW i Ifo publikowanymi w tym miesiącu pozwolą ocenić w jakim kierunku zmierza niemiecka gospodarka na początku drugiego kwartału.

Połowa kwietnia przynosi kontynuację odreagowania ostatnich wzrostów na indeksie dolara. Dziś instrument przełamał wsparcie w postaci 50-okresowej średniej EMA w skali dziennej, co otwiera drogę do pogłębienia spadków co najmniej w rejon 100-okresowej średniej EMA w interwale D1 przebiegającej obecnie na poziomie 96,20 pkt. Publikacja indeksu NY Empire State raczej nie zmieni obserwowanego sentymentu, choć konsensus rynkowy zakłada wzrost wskaźnika do 6 pkt. w kwietniu. W kolejnych dniach poznamy dane o sprzedaży detalicznej w marcu, które przy utrzymujących się dobrych nastrojach wśród amerykańskich konsumentów, powinny wskazywać na wzrost sprzedaży w porównaniu do poprzedniego miesiąca.

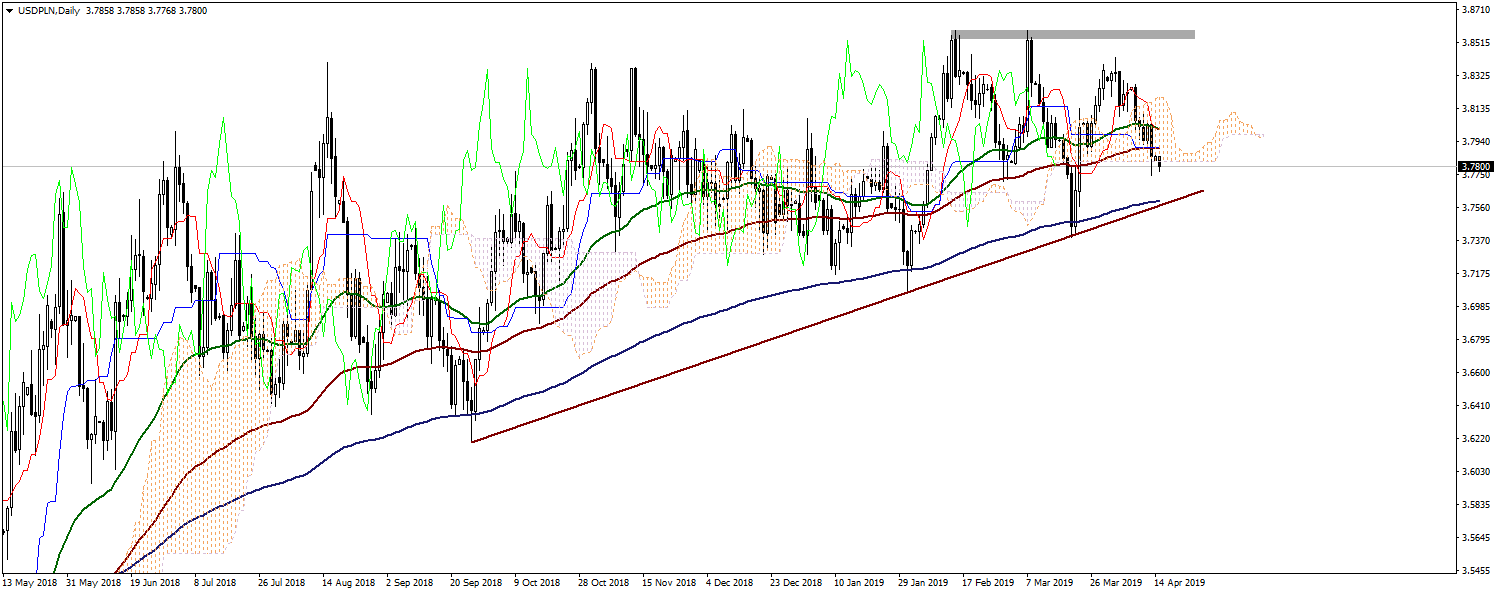

Agencja S&P potwierdziła w piątek rating Polski na poziomie A minus z perspektywą stabilną. Na rynku krajowym w tym tygodniu mam sporo istotnych publikacji makroekonomicznych. Poznamy dane o inflacji, przeciętne zatrudnienie i wynagrodzenia oraz produkcję przemysłową. GUS potwierdził dzisiaj, że w marcu inflacja wyniosłą 1,7% r/r, natomiast jutro opublikowany zostanie wskaźnik bazowy, który nie wpłynie na zmianę postrzegania polityki pieniężnej przez RPP. Ostatnie dni przyniosły umocnienie złotego w czym pomocne była gołębia retoryka EBC. Co prawda przestrzeń pozostaje otwarta do dalszej aprecjacji PLN, jednak pozostaje ona dość mocno ograniczona.

USD/PLN – wykres dzienny

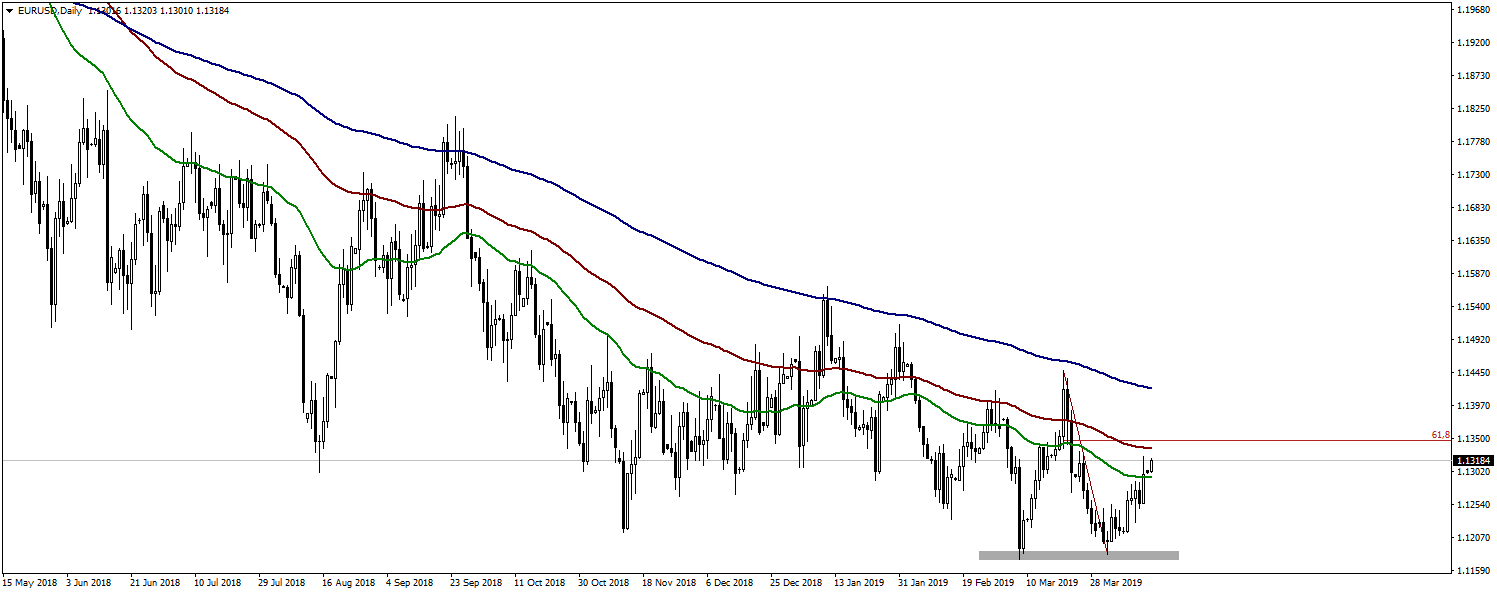

EUR/USD – wykres dzienny