Kluczowe informacje z rynków:

- USA /CHINY / RELACJE HANDLOWE: Według potwierdzonych spekulacji mogłoby dojść do spotkania prezydenta Donalda Trumpa z prezydentem Xi Jinping’iem przy okazji szczytu APEC zaplanowanego 13-14 listopada. Z kolei zdaniem Sekretarza Skarbu USA, strona amerykańska będzie chciała podczas rozmów delegacji na początku października, poruszyć kwestie kursu juana. W opinii Donalda Trumpa do pewnych rozmów z Chińczykami może dojść już w przyszłym tygodniu.

- CHINY / DANE: Inflacja CPI pozostała w sierpniu na poziomie 2,8 proc. r/r (oczekiwano cofnięcia do 2,7 proc. r/r), ale bardziej cofnęła się PPI (do -0,8 proc. r/r przy prognozie -0,3 proc. r/r).

- AUSTRALIA / DANE: Indeks zaufania w biznesie NAB spadł w sierpniu do 1 pkt. z 4 pkt., a indeks bieżącej kondycji do 1 pkt. z 3 pkt.

- EUROSTREFA / NIEMCY: Wczoraj tamtejsza prasa podała, że rząd rozważa ominięcie niemieckich, bardziej restrykcyjnych, niż unijne przepisów dotyczących zadłużenia – chodziłoby o większe wydatki na inwestycje publiczne. Dzisiaj minister finansów Niemiec uciął jednak te spekulacje, twierdząc, że w projekcie budżetu nie zakłada się wzrostu długu.

- WIELKA BRYTANIA / BREXIT / DANE: Zgodnie z oczekiwaniami Izba Gmin odrzuciła wniosek premiera Johnsona o przeprowadzenie wcześniejszych wyborów (wniosek poparło 293 posłów wobec 434 wymaganych głosów). Podczas burzliwej dyskusji lider opozycyjnej Partii Pracy stwierdził, że ryzyko bezumownego Brexitu oddaliło się, gdyż Boris Johnson nie będzie dążył do omijania prawa. On sam dał do zrozumienia, że nie ma możliwości kolejnego przesunięcia Brexitu (poza koniec stycznia) i rozwiązaniem są przedterminowe wybory. Wcześniej spekulowano, że być może taki wniosek zostanie złożony ponownie w drugiej połowie października, co mogłoby skutkować wyborami w listopadzie. Laburzyści liczyliby na spadek poparcia dla torysów, którym głosy mogłaby zabrać Partia Brexitu.

- SZWECJA / DANE: Inflacja CPI za sierpień rozczarowała, dane redukują szanse na podwyżkę stóp przez Riksbank na przełomie roku. Odczyty wyniosły 1,4 proc. r/r i 1,3 proc. r/r dla wartości bazowej, podczas gdy oczekiwano odpowiednio 1,7 proc. r/r i 1,5 proc. r/r.

Opinia: To co zwraca uwagę to delikatne umocnienie dolara, który odrobił niewielkie straty notowane na otwarciu tygodnia. Teoretycznie kręcimy się w miejscu, ale… potaniało złoto (uncja zeszła poniżej 1500 USD), poszedł w górę USDJPY (wybił maksimum z zeszłego czwartku przy 107,22), poszły w górę rentowności obligacji (amerykańskie 10-letnie zbliżyły się dzisiaj do poziomów notowanych ostatnio 23 sierpnia), a także lekko cofnęły się giełdy. Wspólny mianownik? W depeszach agencyjnych przewija się wątek chiński – zapowiedzi kolejnych rozmów handlowych, być może już w przyszłym tygodniu, a nawet pojawiająca się możliwość spotkania obu prezydentów (!) w połowie listopada – to podbija apetyt na ryzyko, więc kapitał ucieka z bezpiecznych przystani (jen, frank, złoto) i rynku długu. Tylko dlaczego korygują się główne indeksy? Warto zastanowić się, co kryje się pod hasłami zapowiedzi (teoretycznie intensyfikacji) kontaktów pomiędzy USA, a Chinami. Zwróćmy uwagę, że nieformalnie strony stawiają pewne warunki – Chińczycy od pewnego czasu próbują „wyperswadować” Amerykanom, aby ci może wstrzymali się z podwyższaniem kolejnych stawek celnych i odpuścili Huawei’owi, skoro tak chcą rozmawiać (chociaż Trump przyjmuje tu „strategię tarana”), a USA już zwracają uwagę, że najpewniej „wygarną” Chińczykom za ostatnie osłabienie juana. Odnoszę wrażenie, że schemat może być ponownie taki sam. Strony zaczną intensywniej rozmawiać już w przyszłym tygodniu budując grunt pod wizytę oficjalnej delegacji na wysokim szczeblu na początku października, Amerykanie ponownie będą budować w mediach „własne oczekiwania”, których Chińczycy ostatecznie będą w stanie spełnić. Być może uda się podtrzymywać dobre nastroje nawet do połowy listopada (możliwego spotkania prezydentów), ale jest też duże ryzyko, że pogorszą się one nagle wcześniej za sprawą kolejnej wolty Trumpa. Strategia „kija i marchewki” jaką będzie najpewniej stosował prezydent USA może mieć na celu próbę odbudowania poparcia w sondażach przed wyborami na jesieni 2020 r. Na ile przyniesie mu to realne szanse na reelekcję, mogą Państwo ocenić sobie sami… W każdym razie fakt, że dzisiejsze dobre informacje z „frontu handlowego” rynki akcji przyjęły z pewną rezerwą, może sugerować, że w tym toku rozumowania nie jestem osamotniony.

Oczywiście w najbliższych dniach kluczowy element układanki to oczekiwanie na decyzje banków centralnych – najbliższe to EBC, a w przyszłym tygodniu mamy kluczowy FED (z grupy G-10) – i potencjalną reakcję na to, co zobaczymy. Wydaje się jednak, że i w tym przypadku rynki też zaczynają podchodzić z pewną rezerwą. Zaczyna się szukanie „zastępczych tematów” – wczoraj byłyby to spekulacje, jakoby Niemcy planowali ominąć prawo (!) zwiększając szybciej wydatki z budżetu – dzisiaj zostały one ucięte – gdyż reakcja na EBC może nie być dużym zaskoczeniem. Cięcie stopy depozytowej w strefie euro o 10 p.b., oraz modyfikacja forward guidance na ilościowy z czasowego, są już zdyskontowane, a rynek nadmiernie nie przejmie się brakiem konkretnej decyzji o restarcie QE. Dlatego kluczowe może okazać się to, co powie Draghi na konferencji po godz. 14:30. Jeżeli utrzymane zostaną negatywne oceny dla gospodarki z szeregiem ryzyk, oraz deklaracja, że Bank jest nadal gotów omówić dalsze działania w razie zaistnienia takiej potrzeby, to rynek szybko przesunie oczekiwania na kolejne etapy luzowania na Christine Lagarde, która rozpocznie swoje rządy w EBC już w październiku. Czemu o tym wszystkim teraz piszę? Bo reakcja wzrostowa na EURUSD może być dość ograniczona – silny opór mamy przy 1,11 w postaci linii spadkowej trendu – i generalnie bilans tygodnia będzie spadkowy.

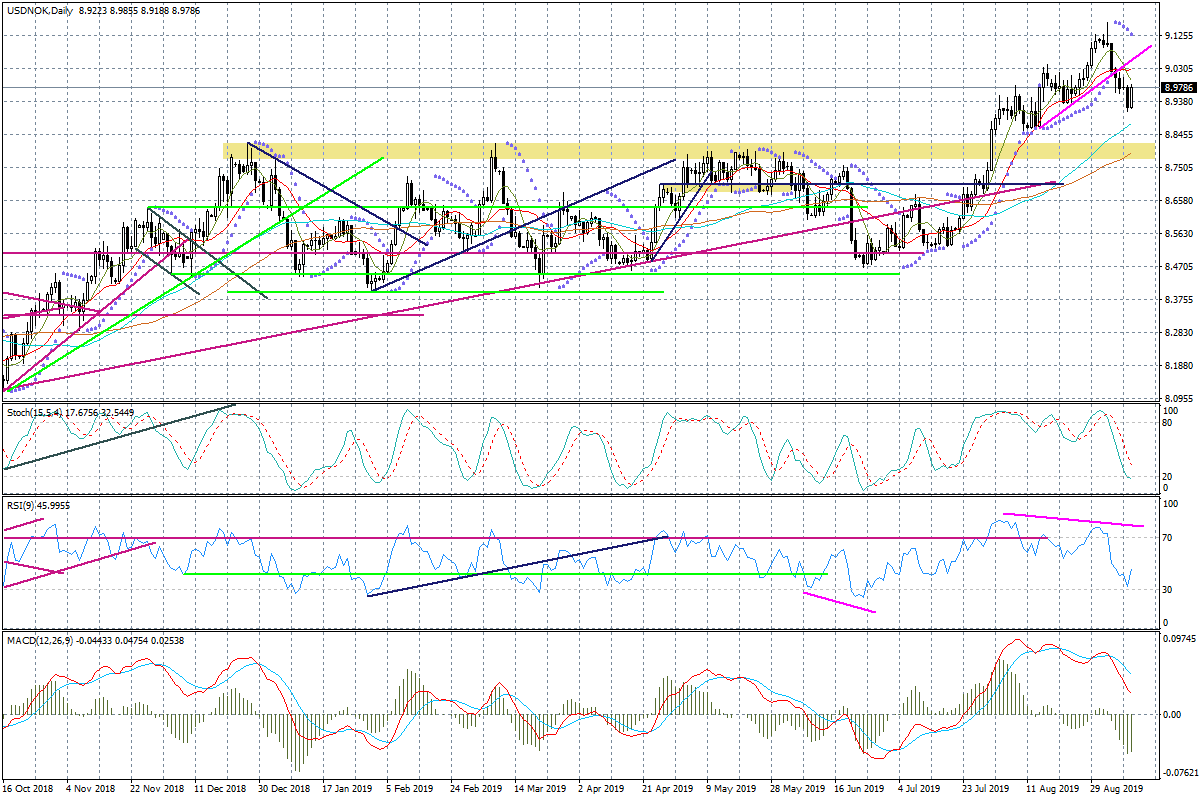

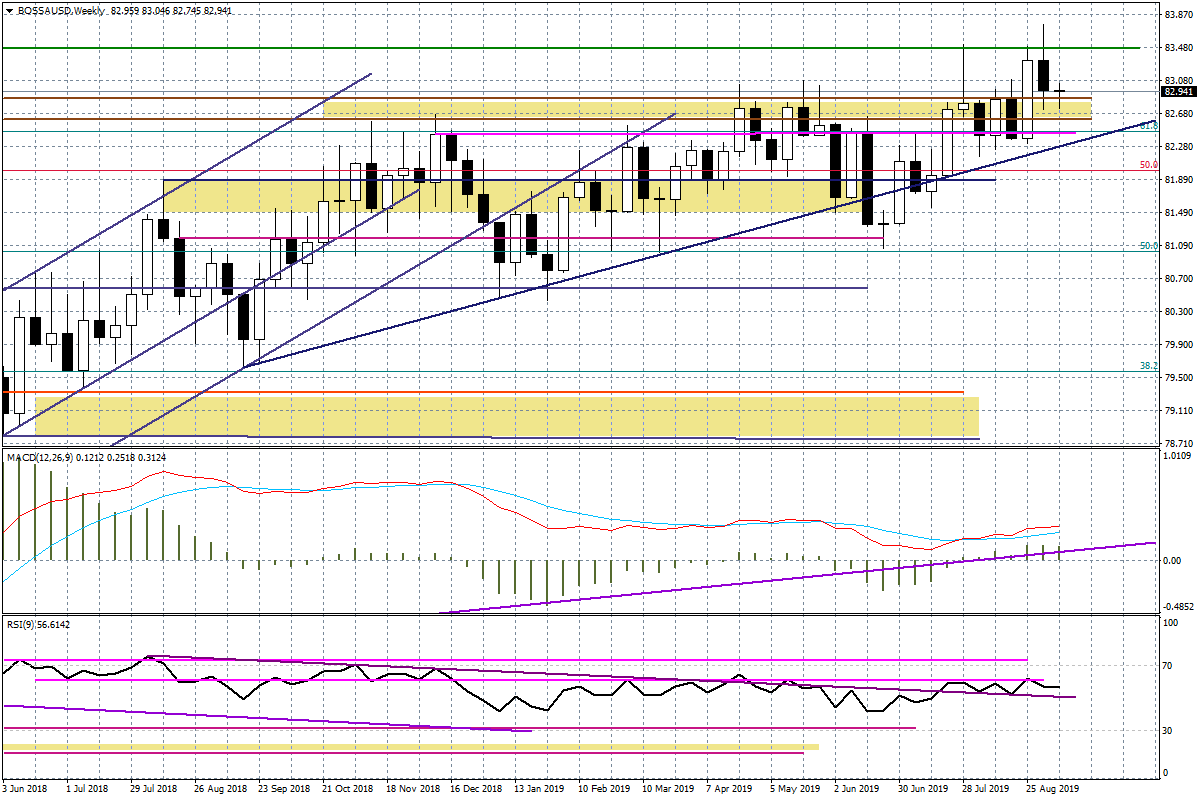

Układ techniczny na koszyku BOSSA USD niejako redukuje ryzyko wybicia poniżej widocznej strefy wsparcia (82,60-82,85 pkt.) w tym tygodniu. To powoduje, że być może warto myśleć o słabych walutach do zestawienia z amerykańską. Dzisiaj w defensywie są waluty skandynawskie. Gorszy odczyt inflacji CPI za sierpień w Szwecji redukuje spekulacje nt. możliwej podwyżki stóp przez Riksbank za kilka miesięcy (co było oficjalną narracją Banku), a słabość korony norweskiej może wynikać z tego, że szanse na większa pauzę w cyklu podwyżek Norges Banku rosną (w zeszłym tygodniu taki scenariusz pojawił się w narracji rządowego biura statystycznego).

Wykres tygodniowy BOSSA USD

Wykres dzienny USDSEK

Wykres dzienny USDNOK