Początek nowego miesiąca obfituje w szereg ciekawych danych makroekonomicznych. Poniedziałkowa sesja upływa pod znakiem publikacji finalnych danych o aktywności w sektorze przemysłowym w Europie. Ostateczny marcowy odczyt wskaźnika PMI dla przemysłu zarówno w przypadku Niemiec, jak i całej strefy euro okazał się niższy niż zakładał konsensus rynkowy, co tylko pogłębia obawy o trwalsze spowolnienie koniunktury w Europie. Z drugiej strony jednak podczas sesji azjatyckiej mieliśmy kontrariańskie informacje z Chin, gdzie indeks aktywności w przemyśle wzrósł ponownie powyżej bariery 50 pkt., co wspiera nastroje rynkowe na początku drugiego kwartału tego roku. Z pewnością rynki odetchnęły z ulgą w obliczu publikacji nieco lepszych danych z jednej największych gospodarek światowych. Przed nami jeszcze odczyt sprzedaży detaliczne w USA oraz indeksu ISM dla amerykańskiego przemysłu, który powinien potwierdzać lepszą kondycję sektora przemysłowego za oceanem niż w Europie. Końcówka tygodnia przyniesie natomiast publikację oficjalnego raportu z rynku pracy w USA.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Niestety tematu wyjścia Wielkiej Brytanii z Unii Europejskiej nie udało się domknąć z końcem marca, jak to pierwotnie planowano, więc na początku kwietnia dominuje niepewność w tej kwestii. Aktualnie Brytyjczycy mają czas do 12 kwietnia by podjąć konstruktywną decyzję. Na dzisiaj zaplanowana jest kolejna seria poglądowych głosowań nad alternatywnymi scenariuszami ws. Brexitu. W oczekiwaniu na konkrety GBP/USD odreagowuje zeszłotygodniowe spadki i oddala się od wsparcia w postaci zbiegających się średnich EMA (100- i 200- okresowej) w skali dziennej.

Lepsze nastroje wspierają notowania złotego względem euro i dolara na początku tygodnia. Ostateczny marcowy odczyt indeksu PMI dla Polski wyniósł 49,2 pkt. wobec 48,9 pkt. w lutym i był wyższy niż zakładał konsensus rynkowy. Agencja Fitch potwierdziła rating Polski na poziomie A- z perspektywa stabilną zwracając uwagę na solidne fundamenty makroekonomiczne i silny sektor bankowy. W przyszłości na rating negatywny wpływ mogłoby mieć ewentualne przekroczenie deficytu budżetowego na poziomie 3,0% PKB. W środę zaplanowane jest posiedzenie RPP, jednakże nie powinno mieć ono wpływu na rynek.

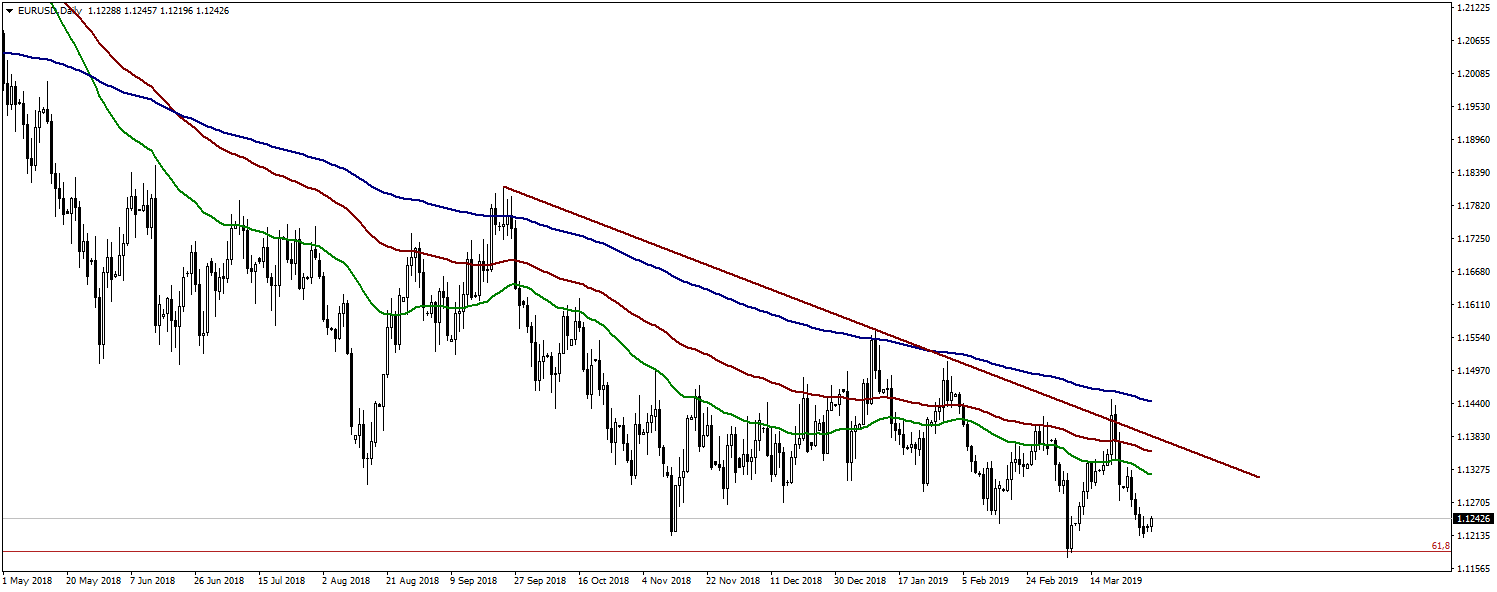

EUR/USD – wykres dzienny

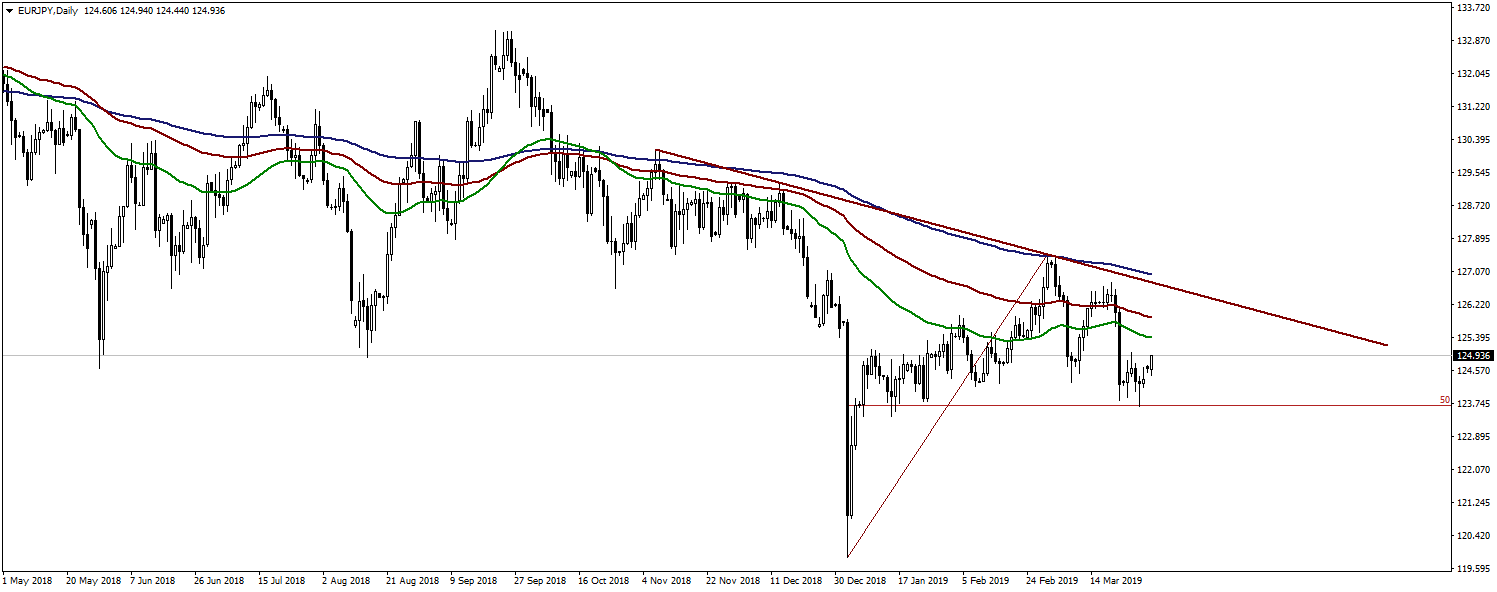

EUR/JPY – wykres dzienny