Najsłabszy od dziesięciu lat odczyt indeksu ISM dla amerykańskiego przemysłu nie przeszedł bez echa na rynkach. Wskaźnik obrazujący poziom aktywności dla przemysłu spadł we wrześniu do 47,8 pkt. z 49,1 pkt., co wskazuje na kurczenie się tego sektora i stanowi ewidentny dowód na to, że koniunktura w USA przestaje być odporna na globalne spowolnienie i niepewność związaną z polityka handlową. Reakcja rynku była zdecydowana – można było zaobserwować silną przecenę zagranicznych indeksów akcji oraz większe zainteresowania amerykańskimi obligacjami. Na wartości zaczął także tracić trochę dolar, jednakże dziś waluta amerykańska wraca do sił w oczekiwaniu na dane o zmianie zatrudnienia w sektorze prywatnym USA. Konsensus rynkowy zakłada, że raport ADP pokaże wzrost liczny nowych etatów o 140 tys. wobec wzrostu o 195 tys. w sierpniu. Dobry odczyt mógłby nieco zniwelować wczorajsze rozczarowanie uczestników rynku słabszym odczytem amerykańskiego ISM dla przemysłu, który dał podłoże do wznowienia dyskusji o konieczności prowadzenia bardziej ekspansywnej polityki monetarnej przez Fed.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Wyrok TSUE już jutro

Na rynku krajowym utrzymuje się niepewność związana z jutrzejszym wyrokiem Trybunału Sprawiedliwości Unii Europejskiej odnośnie walutowych kredytów indeksowanych. Niekorzystny wyrok dla banków najprawdopodobniej uderzy w cały sektor, dlatego jest to „gorący temat” w szczególności w ostatnich dniach. Ponadto poznamy decyzję o stopach procentowych w Polsce, gdzie konsensus rynkowy nie przewiduje zmian w poziomie kosztu pieniądza. W ostatnich dwóch miesiącach był złożony wniosek zarówno o podwyżkę, jak i obniżkę stóp procentowych, co sprawia, że uczestniczy rynku z uwagą będą śledzić ewentualne zmiany w komunikacie RPP, które mogłyby wpłynąć na zmianę stanowiska większości członków Rady. Jak na razie jednak bazowym scenariuszem pozostaje stabilizacja stóp procentowych w najbliższych miesiącach. Wczorajszy słabszy odczyt indeksu PMI dla przemysłu, a także wstępny odczyt inflacji CPI wskazujący na wyhamowanie dynamiki cen i usług konsumentów nie pozwoliły złotemu na utrzymanie umocnienia.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

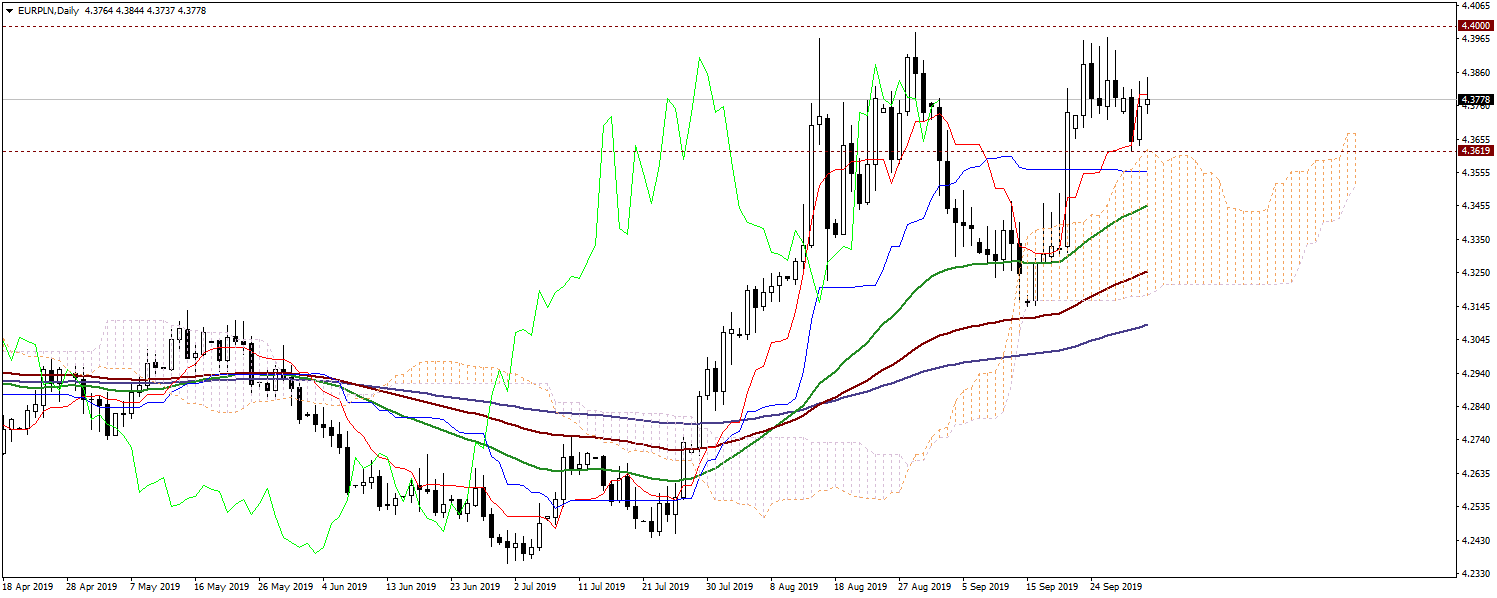

EUR/PLN – wykres dzienny

Po tym jak spadki na EUR/PLN wyhamowały tuż powyżej górnego ograniczenia chmury ichimoku w skali D1, para powróciła wczoraj do wzrostów. Słabsze dane z Polski ciążyły złotemu, co było pomocne w powrocie w okolice oporu w postaci linii Tenkan. W obliczu niepewności związanej z wyrokiem TSUE kurs utrzymuje się poniżej okrągłego poziomu 4,3800. Sierpniowo-wrześniowe maksima lokalne wyznaczają silna strefę oporu w rejonie 4,3966/83, tuż poniżej psychologicznej bariery 4,4000. Układ średnich kroczących EMA (50-, 100- i 200-okresowje) w skali D1 nadal premiuje stronę popytową na tej parze. Najbliższe wsparcie to okolice 4,3620.

[cmsmasters_sidebar shortcode_id=”jnlvyohb25″ sidebar=”midzy-postami-250×300″ classes=”reklamamobile”]

Zobacz także: “Po ostatnim dzwonku”: 02.10.2019 EUR/USD, GBP/USD, AUD/USD

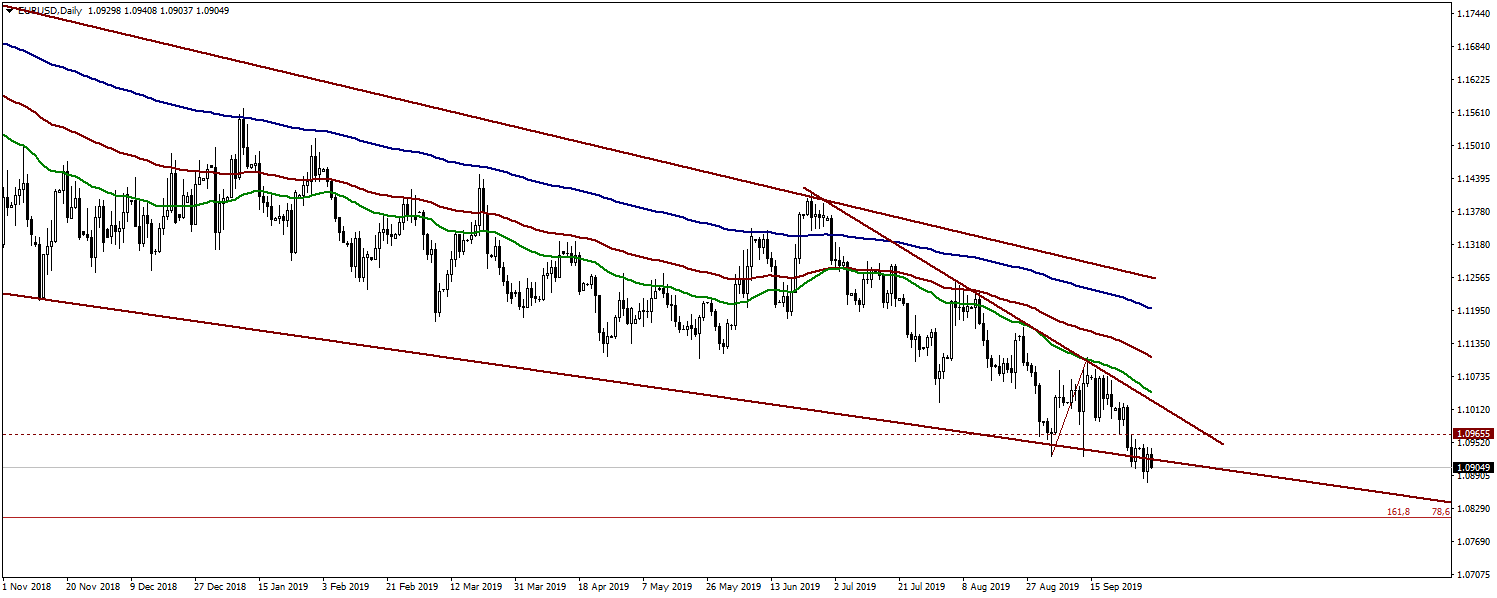

EUR/USD – wykres dzienny